Die Eidgenössische Steuerverwaltung (ESTV) hat die «MWST-Praxis» zum «Ort der Dienstleistung» angepasst:

Die ESTV-Publikation enthält im Einzelnen folgende Hinweise, Erläuterungen und Beispiele:

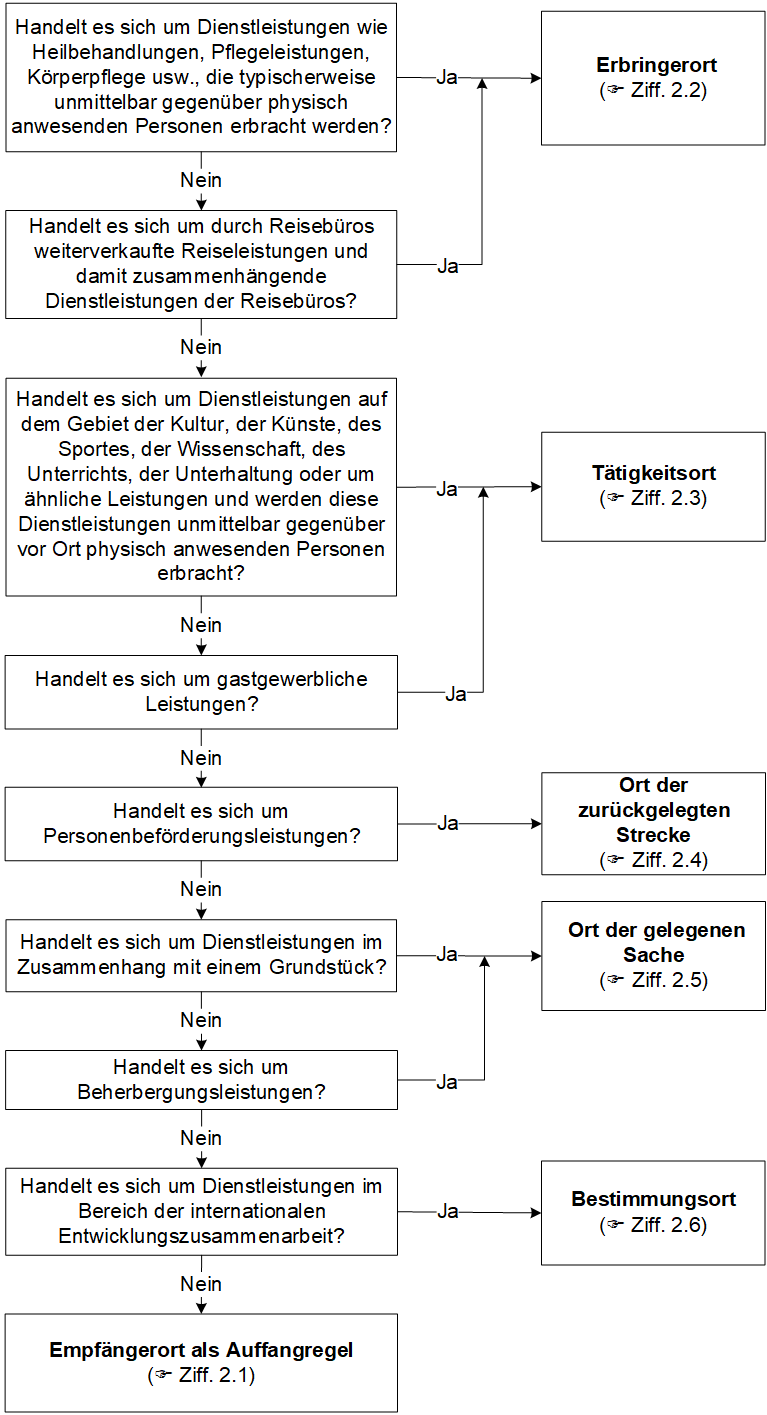

Bestimmung des Orts einer Dienstleistung

«Damit eine Dienstleistung steuerbar ist, muss sie als im Inland erbracht gelten (zum Begriff des Inlands , Teil I Ziff. 2). Befindet sich der Ort einer Dienstleistung nicht im Inland, gilt sie als im Ausland erbracht und unterliegt demzufolge nicht der Inlandsteuer. Der Ort einer Dienstleistung bestimmt sich – je nach der Natur einer erbrachten Leistung – nach den folgenden Kriterien.

Schema zur Ortsbestimmung einer Dienstleistung im Ausschlussverfahren

Praxisänderung infolge einer Änderung einer MWST-Bestimmung (Art. 8 MWSTG), anwendbar ab 01.01.2025 (vgl. betreffend zeitliche Wirkung MWST-Info Zeitliche Wirkung von Praxisfestlegungen).»

Quelle: ESTV vom 14.01.2025

Empfängerort

«Als Ort der Dienstleistung gilt der Ort, an dem der Empfänger der Dienstleistung den Sitz der wirtschaftlichen Tätigkeit oder eine Betriebsstätte hat, für welche die Dienstleistung erbracht wird. Beim Fehlen eines solchen Sitzes oder einer solchen Betriebsstätte ist der Wohnort oder der Ort seines üblichen Aufenthaltes massgebend (Art. 8 Abs. 1 MWSTG). Diese Ortsbestimmung umfasst im Sinne einer Auffangregel alle Dienstleistungen, deren Ort sich nicht nach einer anderen Ortsbestimmungsregel richtet.

Folgende Dienstleistungen unterliegen dem Empfängerortsprinzip (nicht abschliessende Aufzählung):

- Abtreten und Einräumen von Immaterialgüter- und ähnlichen Rechten;

- Werbung;

- Leistungen von Beratern, Vermögensverwaltern, Treuhändern, Anwälten usw.;

- Managementdienstleistungen;

- Datenverarbeitung;

- Personalverleih;

- Telekommunikation und elektronische Dienstleistungen;

- interaktive Fernkurse;

- Güterbeförderung;

- Bank-, Finanz- und Versicherungsleistungen;

- Entsorgungsleistungen;

- Vermittlung (ohne Vermittlung von Immobilien);

- Verzicht, eine gewerbliche oder berufliche Tätigkeit auszuüben oder Rechte wahrzunehmen;

- Dienstleistungen von Organisatoren von Veranstaltungen.

Ist der Leistungsempfänger im Inland domiziliert, unterliegen solche Leistungen grundsätzlich der Inlandsteuer bzw. ist die Bezugsteuer geschuldet. Werden solche Leistungen an einen im Ausland domizilierten Empfänger erbracht, unterliegen sie nicht der Inlandsteuer. Leistungen, die nach Artikel 21 MWSTG von der Steuer ausgenommen oder nach Artikel 23 MWSTG von der Steuer befreit sind, unterliegen nicht der Bezugsteuer (Art. 45a MWSTG).

In den Ziffern 2.2–2.6 genannten Fällen wird vom Empfängerortsprinzip abgewichen.

| Werden Dienstleistungen an Personengesamtheiten ohne eigene Rechtspersönlichkeit (z. B. einfache Gesellschaften oder Erbengemeinschaften) erbracht, bestimmt sich der Ort der Dienstleistung gemäss Artikel 8 Absatz 1 MWSTG nach dem Kopfprinzip, sofern kein einheitlicher Sitz der wirtschaftlichen Tätigkeit gegeben ist. Hat mindestens die Hälfte der beteiligten Personen (Erben, Gesellschafter usw.) Sitz der wirtschaftlichen Tätigkeit, Wohnort oder Ort des üblichen Aufenthalts im Inland, so liegt der Ort der erbrachten Dienstleistungen im Inland. |

Praxisänderung infolge einer Änderung einer MWST-Bestimmung (Art. 8 MWSTG), anwendbar ab 01.01.2025 (vgl. betreffend zeitliche Wirkung MWST-Info Zeitliche Wirkung von Praxisfestlegungen).»

Quelle: ESTV vom 14.01.2025

Tätigkeitsort

«Als Ort der Dienstleistung gilt der Ort, an dem die Tätigkeiten tatsächlich ausgeübt oder erbracht werden.

Für die nachstehend genannten Dienstleistungen gilt das Tätigkeitsortsprinzip, sofern sie unmittelbar gegenüber vor Ort physisch anwesenden Personen erbracht werden (Art. 8 Abs. 2 Bst. c MWSTG):

Dienstleistungen auf dem Gebiet

- der Kultur und der Künste,

- des Sportes,

- der Wissenschaft und des Unterrichts,

- der Unterhaltung

und ähnliche Leistungen, einschliesslich der Leistungen der jeweiligen Veranstalter und der gegebenenfalls damit zusammenhängenden Leistungen.

Ferner gelten gastgewerbliche Leistungen als am Tätigkeitsort erbracht (Art. 8 Abs. 2 Bst. d MWSTG). Dies gilt auch für die mobile Gastronomie (Partyservice, Catering usw.).

Der Ort einer solchen Dienstleistung befindet sich somit dort, wo beispielsweise eine kulturelle oder sportliche Veranstaltung, ein Kongress oder ein Kurs stattfindet. Erbringt ein Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte im Ausland solche Leistungen im Inland, wird es grundsätzlich steuerpflichtig (Art. 10 Abs. 1 MWSTG). Erbringt ein Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte im Inland solche Leistungen im Ausland, unterliegen diese nicht der Inlandsteuer.

| Ist bei Dienstleistungen nach Artikel 8 Absatz 2 Buchstabe c MWSTG sowohl die physische Anwesenheit vor Ort als auch die virtuelle Anwesenheit bzw. Teilnahme (z. B. per Live-Streaming) möglich (hybride Leistungsangebote), bestimmt sich der Leistungsort wie folgt:

Entscheidet sich der Leistungsempfänger beim Erwerb des Leistungsangebots für die Online-Teilnahme, richtet sich der Leistungsort nach Artikel 8 Absatz 1 MWSTG (Empfängerortsprinzip).

Wählt der Leistungsempfänger beim Erwerb des Leistungsangebots die Teilnahme vor Ort, richtet sich der Leistungsort nach Artikel 8 Absatz 2 Buchstabe c MWSTG (Tätigkeitsortsprinzip).

Ist die hybride Teilnahme (d. h. teilweise vor Ort und teilweise online) vorgeschrieben oder muss sich der Leistungsempfänger beim Erwerb des Leistungsangebots nicht festlegen, ob er vor Ort oder online teilnehmen wird, richtet sich der Leistungsort nach Artikel 8 Absatz 1 MWSTG (Empfängerortsprinzip). |

Beispiel 1

Eine Unterhaltungsshow dauert zwei Tage und ermöglicht sowohl die physische Anwesenheit vor Ort als auch die virtuelle Teilnahme per Onlinestreaming. Ein Besucher wählt beim Kauf der Eintrittskarten für den ersten Tag die Teilnahme vor Ort und für den zweiten Tag die Teilnahme per Onlinestreaming. Für den Verkauf der Eintrittskarte für den ersten Tag gilt das Tätigkeitsortsprinzip nach Artikel 8 Absatz 2 Buchstabe c MWSTG und für den Verkauf der Zugangsberechtigung zum Onlinestreaming am zweiten Tag das Empfängerortsprinzip nach Artikel 8 Absatz 1 MWSTG.

Beispiel 2

Ein Veranstalter bietet einen Semesterkurs im Steuerrecht an. Der Einführungs- und Abschlusstag muss zwingend vor Ort absolviert werden. Die restlichen Kurstage finden ausschliesslich online statt und es besteht jeweils die Möglichkeit, sich aktiv mit dem Referenten auszutauschen. Die Ortsbestimmung richtet sich nach Artikel 8 Absatz 1 MWSTG (Empfängerortsprinzip).

Beispiel 3

Eine Weiterbildungsveranstaltung für medizinisches Fachpersonal dauert drei Tage. Den Teilnehmenden steht es frei, die Weiterbildungstage vor Ort oder online zu absolvieren. Die Ortsbestimmung richtet sich nach Artikel 8 Absatz 1 MWSTG (Empfängerortsprinzip).

Praxisänderung infolge einer Änderung einer MWST-Bestimmung (Art. 8 MWSTG), anwendbar ab 01.01.2025 (vgl. betreffend zeitliche Wirkung MWST-Info Zeitliche Wirkung von Praxisfestlegungen).»

Quelle: ESTV vom 14.01.2025

Weiterführende Informationen

Quelle

LawMedia Redaktionsteam