Bundesgesetz über die Verrechnungssteuer (VStG)

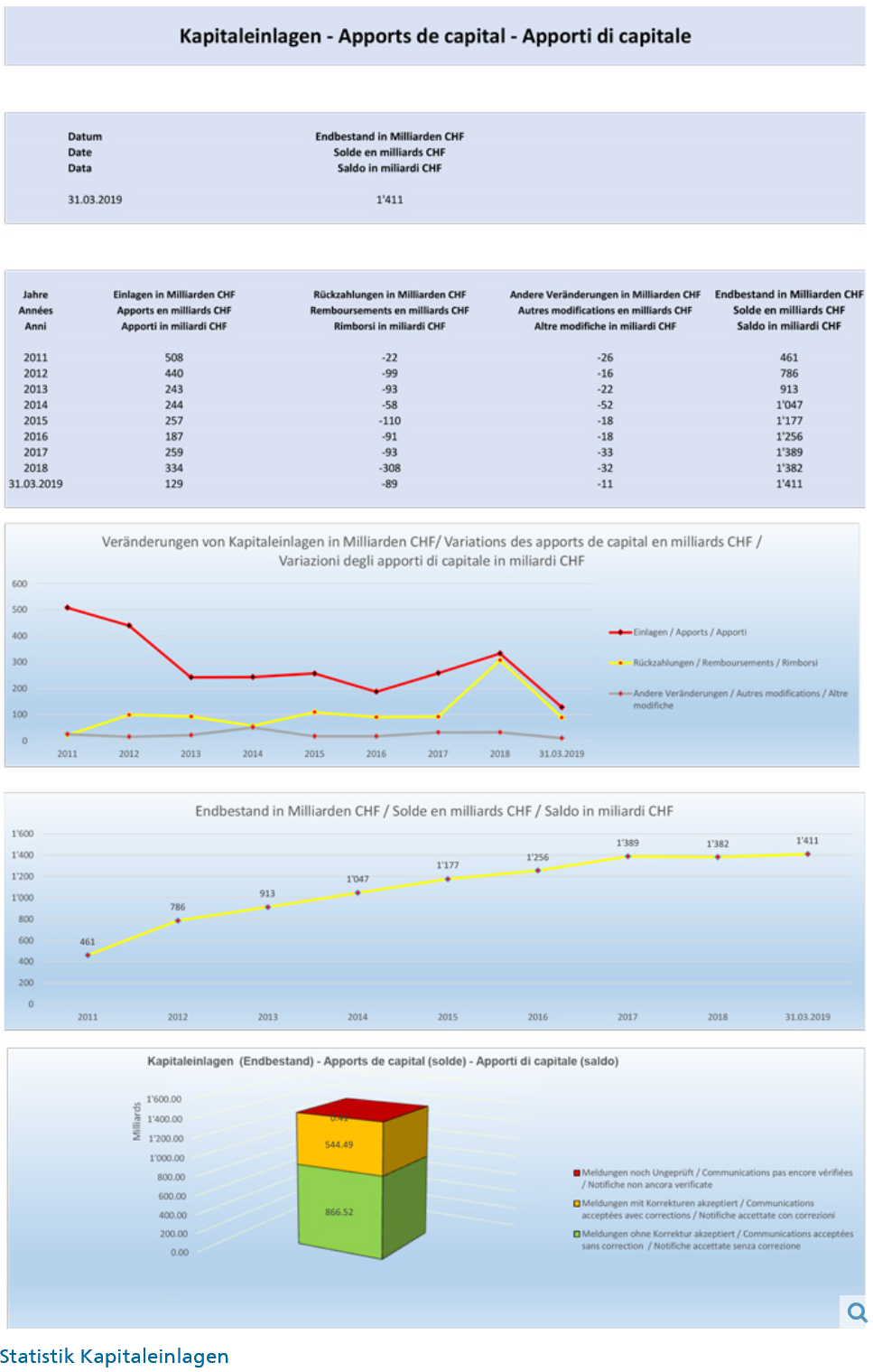

Die Eidgenössische Steuerverwaltung (ESTV) hat am 04.06.2019 im Rahmen des Kapitaleinlageprinzips die Kapitaleinlagen, die Rückzahlungen und weitere Veränderungen veröffentlicht.

Die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen, die von den Beteiligungsrechte-Inhabern nach dem 31.12.1996 geleistet wurden, wird gleich behandelt wie die Rückzahlung von Grund- oder Stammkapital, wenn die Einlagen, Aufgelder und Zuschüsse von der Kapitalgesellschaft oder Genossenschaft in der Handelsbilanz auf einem gesonderten Konto ausgewiesen werden und die Gesellschaft jede Konto-Veränderung der Eidgenössischen Steuerverwaltung (ESTV) meldet.

Zu Einlagen, Rückzahlungen und Veränderungen führt die ESTV eine Statistik:

Das Kapitaleinlageprinzip (KEP) – Ein Kurzüberblick

Im Rahmen der Unternehmenssteuerreform II trat das Kapitaleinlageprinzip (KEP) am 01.01.2011 in Kraft. Die gesetzlichen Grundlagen zum KEP regeln die steuerliche Behandlung der Rückzahlung von

- Einlagen

- Aufgeldern (ehem. Agio) und

- Zuschüssen.

Der Rückzahlung von Kapitaleinlagen wird dieselbe steuerliche Behandlung wie die Rückzahlung von Grund- oder Stammkapital zu Teil. Das Kapitaleinlageprinzip (KEP) findet wie folgt Anwendung:

- Keine Besteuerung der Auszahlung der Kapitaleinlagereserve bei natürlichen Personen, die in der Schweiz ansässig sind und die ihre Aktien im Privatvermögen halten

- Keine Verrechnungssteuerpflicht bei Auszahlung von Kapitaleinlagereserven:

- Von einer Auszahlung als Kapitaleinlagereserve profitieren insbesondere ausländische Aktionäre, welche sich nicht für eine 100%-ige Verrechnungssteuer-Rückforderung qualifizieren.

Keinen Einfluss hat das Kapitaleinlageprinzip (KEP) auf in der Schweiz ansässige Personen, welche dem Buchwertprinzip unterstehen.

Mehr: Kapitaleinlageprinzip | estv.admin.ch

Weiterführende Informationen:

- Kreisschreiben | estv.admin.ch

- Kapitaleinlageprinzip | parlament

Quelle

LawMedia Redaktionsteam

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.