Die Anpassungen

Ausgangslage

Die Eidgenössische Steuerverwaltung (ESTV) hat am 01.02.2022 das Kreisschreiben Nr. 5a „Umstrukturierungen“ veröffentlicht.

Grundlage des neu veröffentlichten ESTV-Kreisschreibens Nr. 5a bildet das:

Änderungen

Das Kreisschreiben Nr. 5a „Umstrukturierungen“ zeichnet sich aus durch:

- Redaktionelle Änderungen

- nur wenige materiell-rechtliche Anpassungen

- unveränderten Aufbau und gleichgebliebene Struktur gegenüber KS Nr. 5.

Anpassungen

Zusammenfassend die wichtigsten Anpassungen:

- Teilweise steuerneutrale Umstrukturierung:

- Im Rahmen einer Umstrukturierung nicht vollständig steuerneutral übertragene stille Reserven auf einzelnen Aktiven, zB durch Erhöhung der massgeblichen Gewinnsteuerwerte auf einen Wert unter dem Verkehrswert, so wird auf der Differenz zwischen den Gewinnsteuerwerten vor und nach der Umstrukturierung grundsätzlich bei der übertragenden Gesellschaft eine Gewinnsteuer erhoben.

- Die übertragenen stillen Reserven werden nicht besteuert.

- Spaltung einer „Holding“-Gesellschaft

- Das Betriebserfordernis kann bei der Spaltung einer Holdinggesellschaft erfüllt werden

- entweder auf Stufe der Holdinggesellschaft (Holdingbetrieb)

- oder auf Stufe ihrer operativen Tochtergesellschaften (sog. «Transparenzprinzip»).

- Neu bedingt das Betriebserfordernis nur noch das Halten einer Beteiligung von mehr als 50% an einer aktiven Gesellschaft.

- Das Betriebserfordernis kann bei der Spaltung einer Holdinggesellschaft erfüllt werden

- „Tochtergesellschaft“

- Definition

- Als Tochtergesellschaft im Sinne von KS 5a gelten weiterhin Gesellschaften, welche zu mindestens 20% gehalten werden.

- Steuerneutrale Ausgliederung / Ersatzbeschaffung

- Die steuerneutrale Ausgliederung und die Ersatzbeschaffung einer TG-Beteiligung erfordern aber nur noch eine Beteiligungsquote von 10 %.

- Steuerneutrale Konzernübertragung

- Für eine steuerneutrale Konzernübertragung ist weiterhin eine Beteiligung von mindestens 20% erforderlich.

- Definition

- Beteiligungsübertragung auf ausländische Konzerngesellschaft

- Neue VST-Erhebung

- Ab sofort wird die Verrechnungssteuer im Falle der Übertragung einer Beteiligung auf eine ausländische Konzerngesellschaft erhoben, und zwar auch dann, wenn das Verrechnungssteuer-Substrat bei einer inländischen Gesellschaft erhalten bleibt.

- VST-Rückerstattung

- Die Berechtigung zur Rückerstattung hängt vom Abkommensrecht bzw. von der Abkommens-Berechtigung der ausländischen Konzerngesellschaft ab.

- Neue VST-Erhebung

- Kapitaleinlagereserven

- Ergänzung der Umstrukturierungstatbestände hinsichtlich der Folgen für Kapitaleinlagereserven.

- Emissionsabgabe bei Verletzung der Sperrfrist

- Die Steuerneutralität der Ausgliederung von Beteiligungen bedingt weiterhin die Einhaltung einer Veräusserungssperrfrist von 5 Jahren.

- Mangels gesetzlicher Grundlage für die Erhebung der Emissionsabgabe bei einer Sperrfristverletzung lässt die ESTV das Reverserfordernis unter dem KS 5a entfallen.

- Vorbehalten bleibt eine Abgabeumgehung.

Anwendbarkeit

Das KS Nr. 5a „Umstrukturieren“ ist mit seiner Veröffentlichung am 01.02.2022 in Kraft getreten und wurde sofort anwendbar.

Überblick zum Kreisschreiben

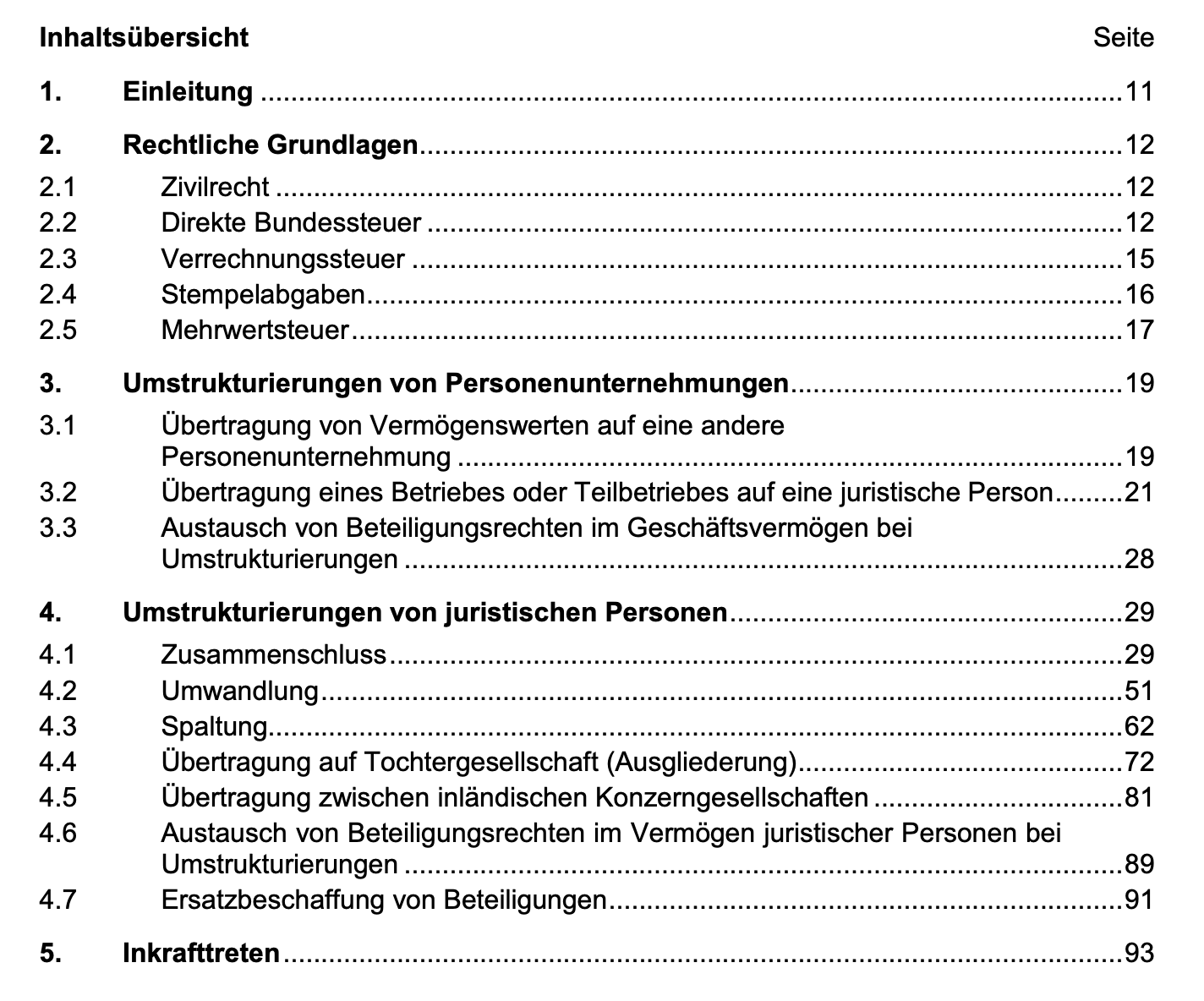

Inhaltsverzeichnis kurz

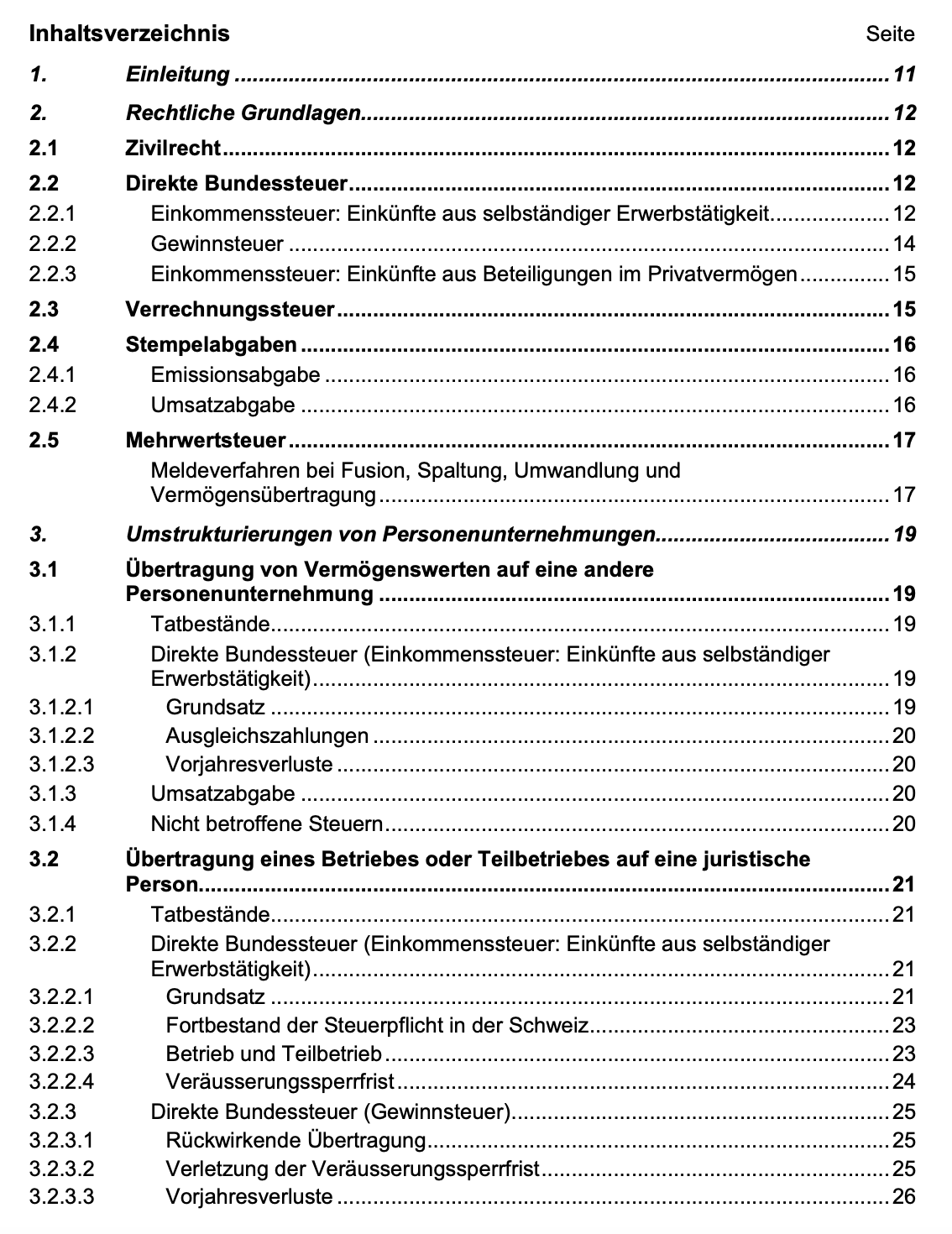

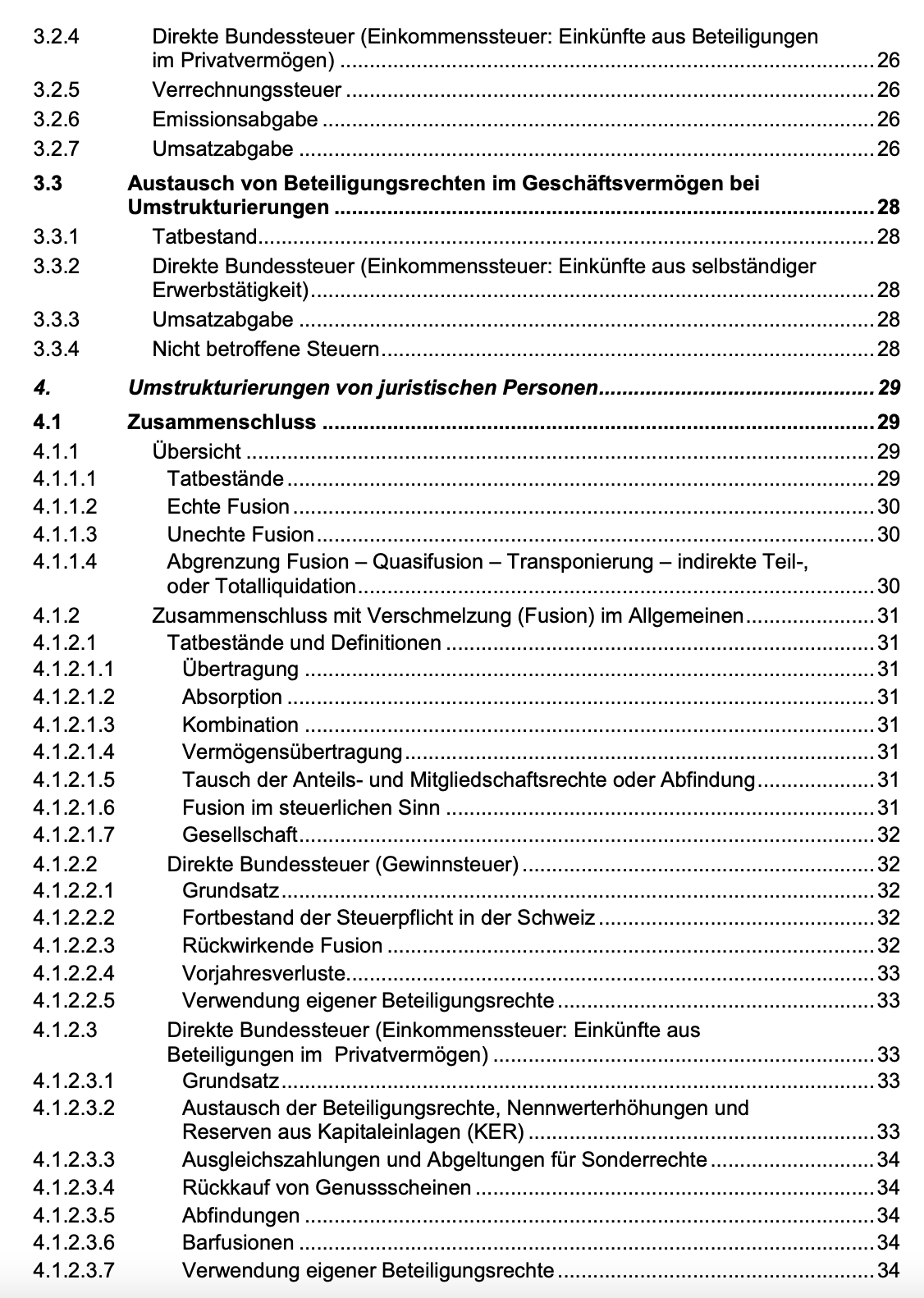

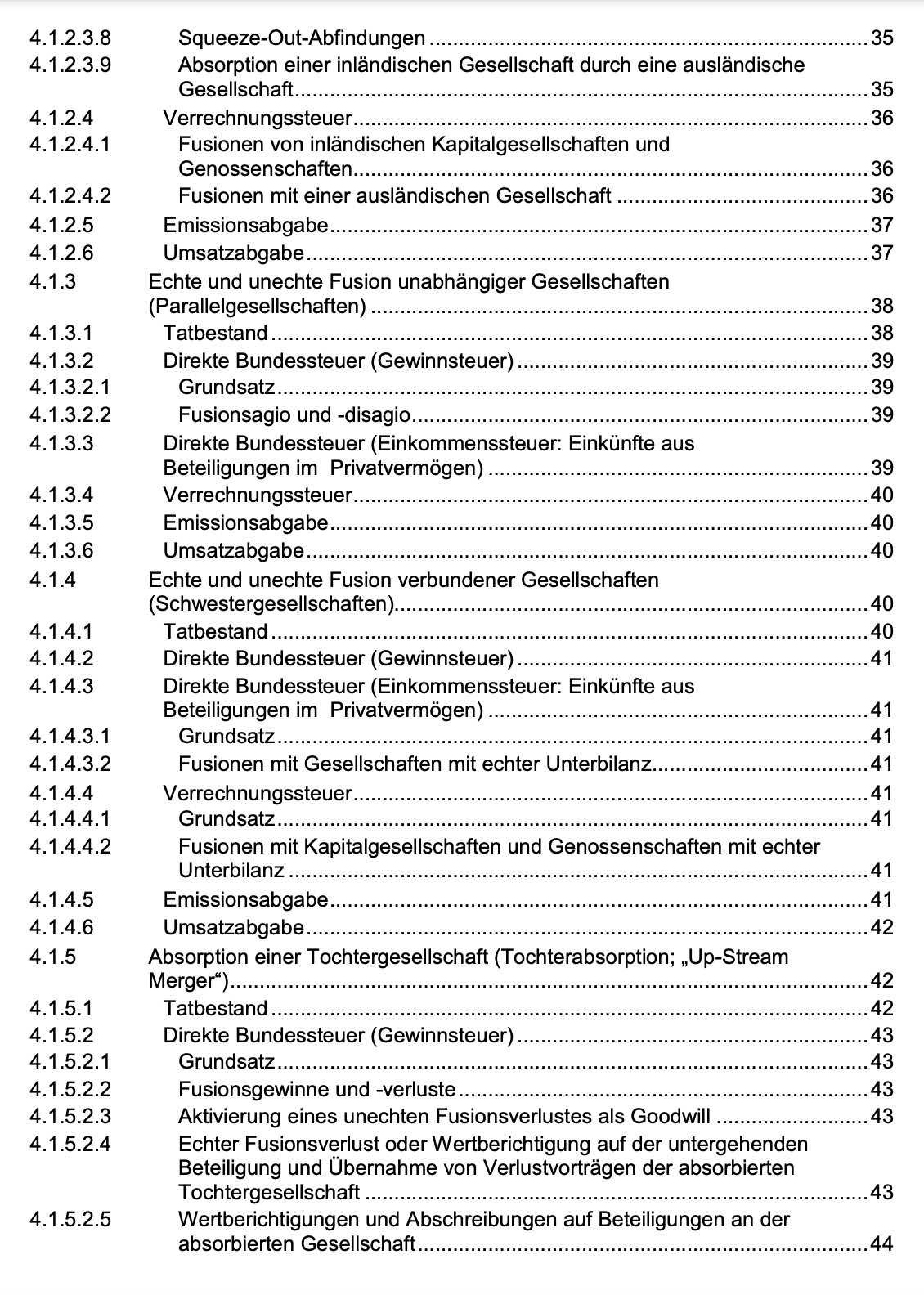

Inhaltsverzeichnis ausführlich

Link zum ESTV-Kreisschreiben Nr. 5a

Weiterführende Informationen

Quelle

LawMedia Redaktionsteam

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.