Von: Teodora Toma, Kundenberaterin Freizügigkeit & 3a, PensExpert

Einleitung

Zwei von fünf Ehen werden geschieden. Wer sich trennt, muss die Altersvorsorge neu regeln. Eine Freizügigkeitslösung bringt viele Vorteile.

Ehescheidung und Vorsorge

Die Ehen in der Schweiz dauern heute im Scheidungsfall mit durchschnittlich 15,6 Jahren deutlicher länger als früher. Und es lassen sich auch weniger Ehepaare scheiden: Vor 15 Jahren wurde noch jede zweite Ehe geschieden, aktuell sind es noch zwei von fünf.

Kommt es doch zur Trennung, dann ist es entscheidend, dass auch die Vorsorgesituation der Ehepartner möglichst im Sinne aller Beteiligter geregelt wird. Grundsätzlich werden die während der Ehe eingezahlten Pensionskassengelder, unabhängig vom Güterstand, gleichmässig aufgeteilt. Das gilt auch bei der Trennung von eingetragenen Partnerschaften.

Sind jedoch nicht beide Ehepartner einer Pensionskasse angeschlossen, wird für den Übertrag des anteiligen Vorsorgeguthabens eine Freizügigkeitslösung benötigt. Selbst wenn beide Gatten bei einer Pensionskasse versichert sind, muss unter Umständen nicht das gesamte Guthaben aus dem Ausgleich in die andere Kasse überwiesen werden. Hier lohnt es sich, eine Beratung in Anspruch zu nehmen, denn eine Aufteilung des Betrages und die separate Führung von Freizügigkeitskonten kann sehr attraktiv sein.

Vorsorge im Detail

Im Detail profitieren die Geschiedenen von Freizügigkeitsstiftungen – bis maximal fünf Jahre nach Erreichen des ordentlichen Rentenalters – von diesen Vorteilen:

- Möglichkeit zur (Teil-)Verrentung und dem Bezug einer lebenslangen Altersrente

- Beratung betreffend Versicherungsdeckung (Invalidität und Todesfall)

- Aufteilung des Vorsorgevermögens auf zwei Freizügigkeitsstiftungen

- Individuelle Strukturierung der Finanzanlagen plus Abstimmung auf die übrigen Vermögenswerte

- Bei Auflösung können die Wertschriften 1:1 ins Privatvermögen übertragen werden

- Keine Einkommens- und Vermögenssteuern auf dem Freizügigkeitsvermögen oder auf dessen Erträgen

Aktuelles Beispiel

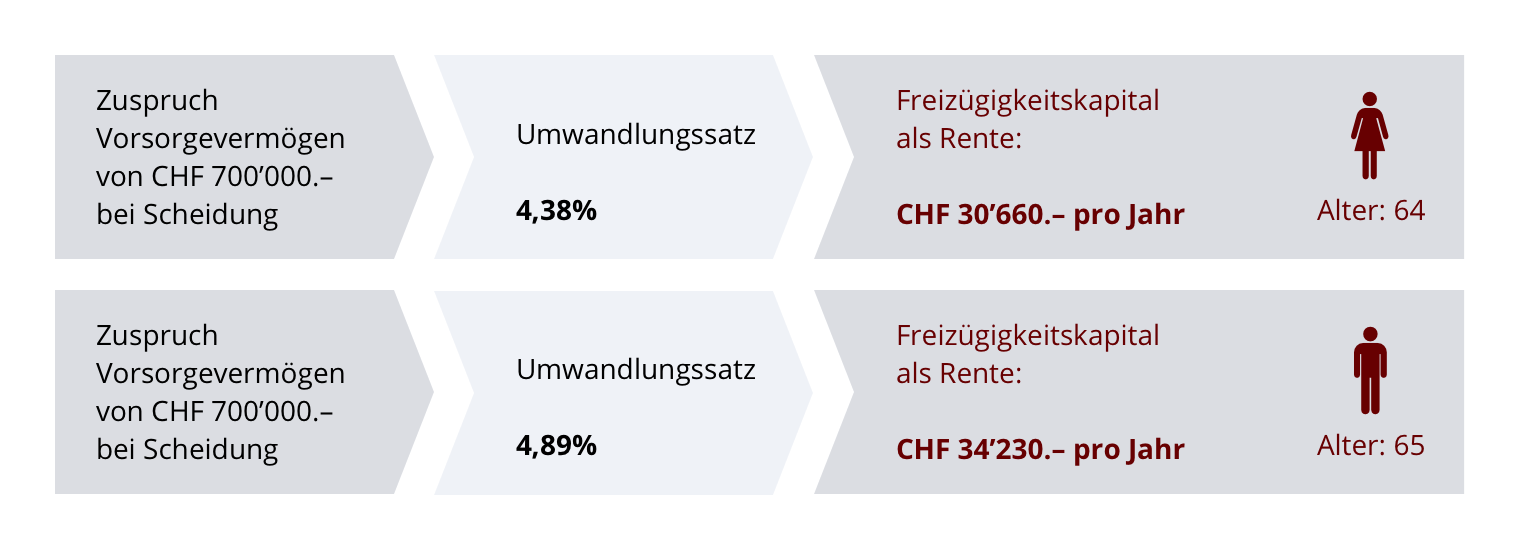

Zur Illustration ein aktuelles Beispiel, wie eine lebenslange Altersrente aussehen kann, wenn ein Ehepartner bei der Scheidung ein Vorsorgevermögen von 700’000 Franken zugesprochen bekommt. Wählt die betreffende Person, das Freizügigkeitskapital als Rente zu beziehen, dann würde einer 64-jährigen Frau gemäss heutigem Stand pro Jahr 30’660 Franken (Umwandlungssatz: 4,38%) und einem 65-jährigen Mann 34’230 Franken (Umwandlungssatz: 4,89%) in monatlichen Raten ausbezahlt werden.

Erhöhung des Rentenalters für Frauen

Nach Inkrafttreten der Erhöhung des Rentenalters für Frauen empfiehlt es sich, dass berufstätige Frauen eine erneute Vorsorgeschutz-Beurteilung vornehmen lassen.

Dasselbe gilt für sich verändernde Lebenssituationen vor der ordentlichen Pensionierung. Daher lohnt es sich, periodisch die individuelle Vorsorgesituation zu überprüfen und sich gegebenenfalls beraten zu lassen.

Von: Teodora Toma, Kundenberaterin Freizügigkeit & 3a, PensExpert

![]()

Fragen Sie sich, ob ein Kapitalbezug, eine Rente oder eine Kombination von beidem sinnvoll ist? Wie Scheidungsgelder sicher und lukrativ bewirtschaftet werden können und welche finanzplanerischen Aspekte berücksichtigt werden müssen? Dann zögern Sie nicht, mit uns Kontakt aufzunehmen.

Wir freuen uns darauf, Sie unter +41 41 226 15 15 oder [email protected] zu beraten. Gerne können wir auch einen Termin an einem unserer Standorte in Luzern, Basel, Lausanne, St. Gallen und Zürich vereinbaren.

PensExpert AG

Kauffmannweg 16

6003 Luzern