Quelle: bfs.admin.ch

Schweizer Kantone und Gemeinden

Einleitung

Die Eidgenössische Finanzverwaltung (EFV) hat am 07.01.2021 den Steuerausschöpfungsindex 2021 publiziert.

Der Steuerausschöpfungsindex gibt bekannt, in welchem Ausmass die Steuerpflichtigen durch Steuern der Kantone und Gemeinden durchschnittlich belastet werden.

Im Durchschnitt schöpfen die Kantone und Gemeinden rund ein Viertel ihres Ressourcenpotenzials durch Steuern aus. In zwei Dritteln der Kantone ist die Steuerbelastung im Vergleich zum Vorjahr gesunken. Doch insgesamt hat sich wenig verändert.

Agenda

Ausnützung des Abgabenaufkommens

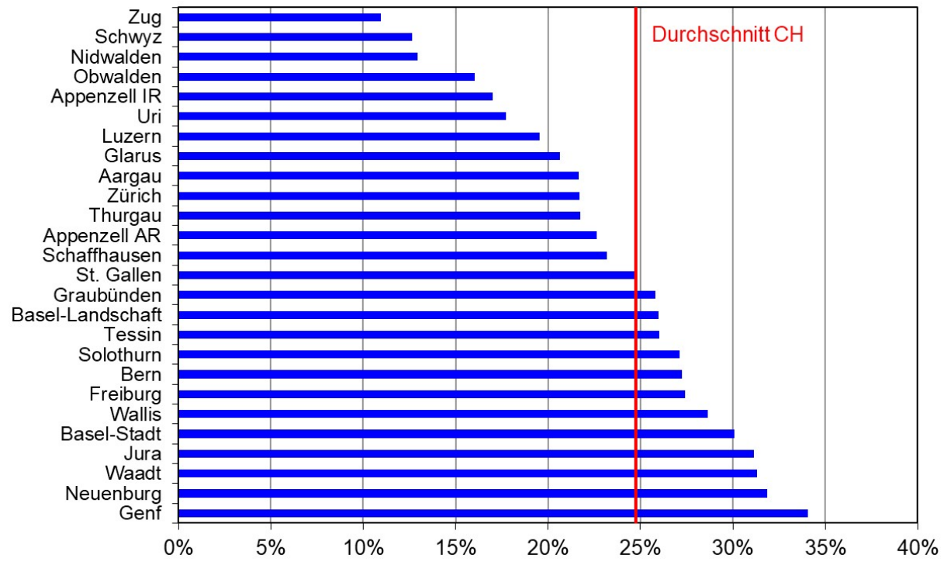

Im Durchschnitt schöpfen die Kantone und Gemeinden 24,7 % ihres Ressourcenpotenzials durch Fiskalabgaben aus:

Dieser Wert berechnet sich wie folgt:

- Summe der kantonalen und kommunalen Fiskalabgaben, dividiert durch das gesamte Ressourcenpotenzial der Schweiz.

Das Ressourcenpotenzial widerspiegelt einerseits das wirtschaftliche Potenzial der Steuerpflichtigen und anderseits die Wirtschaftskraft der Kantone:

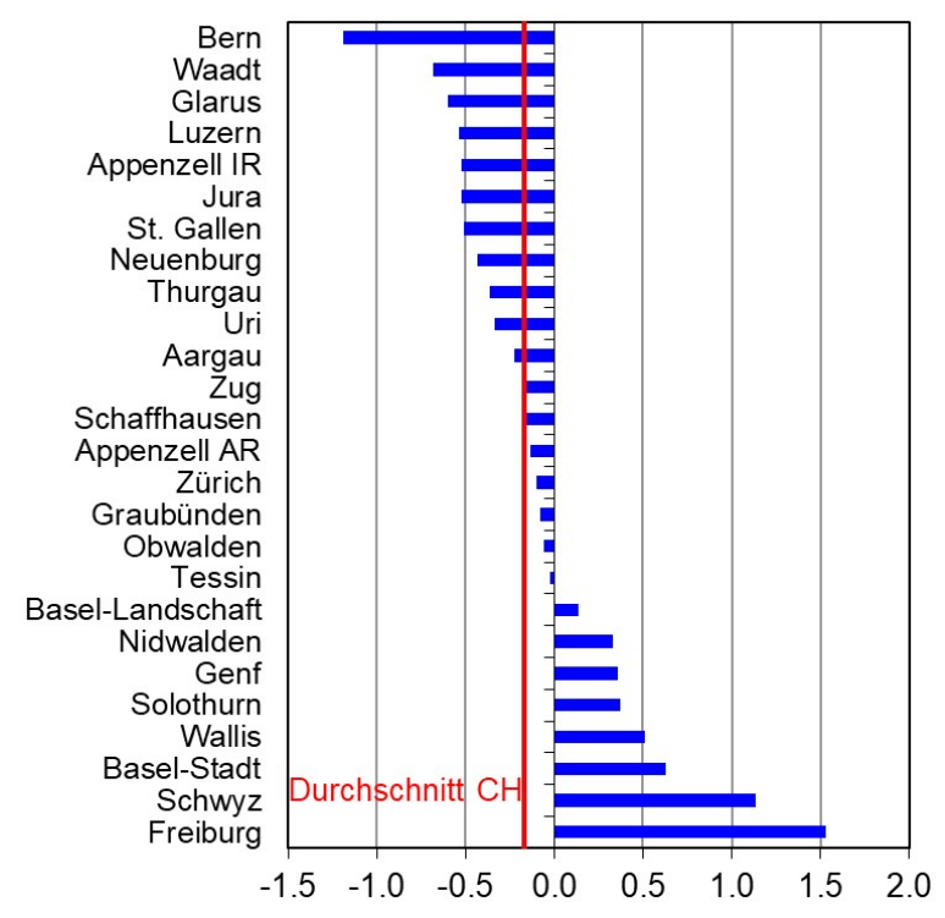

- Rückgang der Ausschöpfung

- in 17 Kantonen (meist geringfügiger Rückgang)

- Stärkster Index-Rückgang

- im Kanton Bern

- Anstieg der steuerlichen Belastung

- In 8 Kantonen

- Stärkster Anstieg der Steuerbelastung

- In den Kantonen Freiburg und Schwyz

- Gesamtschweizerische Ausschöpfung

- 24,7 % (2020: 24,9 %)

- Kantonale Verteilung

- Geringfügige Veränderung

- Am unteren und am oberen Ende der Skala blieb die Reihenfolge praktisch unverändert

- Zentralschweiz weiterhin Favorit

- Nach wie vor liegen die Zentralschweizer Kantone deutlich unter dem Schweizer Durchschnitt

- Kanton Nidwalden

- Kanton Schwyz

- Kanton Zug

- Zug mit 11 % tiefster Wert

- Nach wie vor liegen die Zentralschweizer Kantone deutlich unter dem Schweizer Durchschnitt

- Höchste steuerliche Belastung

- in den Westschweizer Kantonen

- in Basel-Stadt

- Spitzenreiter

- Genf mit 34,1 %

- Mittlerer Bereich

- Auch im mittleren Bereich der Skala blieb die Rangfolge beinahe unverändert.

Steuerliche Ausschöpfung des Ressourcenpotenzials 2021 nach Kantonen in Prozent

Über die aktuelle Ausschöpfung des finanziellen Ressourcenpotenzials gibt die nachfolgende Grafik Auskunft:

Bildquelle: Steuerbelastung in Kantonen und Gemeinden leicht rückläufig (admin.ch)

Veränderungen der steuerlichen Ausschöpfung in Prozentpunkten 2020–2021

Die unten abgelichtete Grafik gib Aufschluss über die prozentualen Veränderungen der Steuerausschöpfung seit dem Vorjahr:

Bildquelle: Steuerbelastung in Kantonen und Gemeinden leicht rückläufig (admin.ch)

Was ist der Index der Steuerausschöpfung?

„Der Index der Steuerausschöpfung ist ähnlich zu interpretieren wie die Fiskalquote, die in der Schweiz auf nationaler Ebene ermittelt wird. Im Gegensatz zur Fiskalquote werden die Fiskalabgaben nicht dem Bruttoinlandprodukt (BIP), sondern dem Ressourcenpotenzial gemäss nationalem Finanzausgleich gegenübergestellt. Als Indikator für die gesamte Steuerbelastung in einem Kanton zeigt der seit 2009 publizierte Index, wie stark die Steuerpflichtigen insgesamt durch Fiskaleinnahmen der Kantone und Gemeinden belastet werden. Er erlaubt keine Rückschlüsse auf Steuertarife und Steuersätze, eine unterschiedliche Steuerausschöpfung kann auch auf unterschiedliche Anteile einzelner Steuerarten zurückzuführen sein. Bei der Berechnung stützt sich die EFV auf Zahlen des Finanzausgleichs und der Finanzstatistik. So zeigt der Steuerausschöpfungsindex 2021 das Verhältnis zwischen den Steuereinnahmen von Kantonen und Gemeinden (berechnet als Mittelwert der effektiven Steuereinnahmen der Jahre 2015 bis 2017) und dem Ressourcenpotenzial für das Referenzjahr 2021 (ebenfalls als Mittelwert der Steuerbemessungsjahre 2015 bis 2017 berechnet). Das Ressourcenpotenzial wird im Zusammenhang mit den Finanzausgleichszahlen festgelegt und widerspiegelt das wirtschaftliche Potenzial der Steuerpflichtigen und damit die Wirtschaftskraft der Kantone.“

Quelle: Steuerbelastung in Kantonen und Gemeinden leicht rückläufig (admin.ch)

Quelle

LawMedia Redaktionsteam

Weiterführende Informationen / Linktipps

- Weitere Informationen: Steuern in der Schweiz | besteuerung-schweiz.ch

- Besteuerung Selbständigerwerbende

- Unternehmenssteuern

- Der Staat muss wieder sparen lernen | schweizermonat.ch

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.