RA Urs Bürgi, Inhaber des Zürcher Notarpatentes

Co-Autorschaft: RA Marc Peyer, Fachanwalt SAV Erbrecht

Einleitung

Wie bereits berichtet tritt am 01.01.2023 die Erbrechtsrevision in Kraft.

Diese Artikelfolge soll auf das gesamte Erbrechts-Reformvorhaben des Bundes und die einzelnen, am 01.01.2023 in Kraft tretenden Änderungen näher eingehen.

Zunächst zur Agenda der Artikelfolge:

ERBRECHTSREVISION – DIE ARTIKELFOLGE

Teil 2 – Gesetzliches Erbrecht: Keine Änderungen

Teil 3 – Eltern-Pflichtteil: Abschaffung

Teil 4 – Nachkommen-Pflichtteil: Reduktion

Teil 5 – Ehegüterrecht + Ehegatten-Erbrecht

Teil 6 – Nutzniessung nach ZGB 473

Teil 7 – Erbvertrag: Bindungswirkung

Teil 8 – Gebundene Selbstvorsorge (Säule 3a): Berücksichtigung im Ehegüter- und Erbrecht

Agenda zu Teil 4

- Einleitung

- Ziele der Erbrechtsrevision

- Mittel der Erbrechtsrevision

- Beim Erblasser Nachkommen vorhanden

- Reduktion des Nachkommen-Pflichtteils

- Auswirkungen der Reduktion des Nachkommen-Pflichtteils

- Erhöhung der Dispositionsfähigkeit

- Allgemein

- Nur Nachkommen als Erben

- Nachkommen und Ehegatte oder eingetragener Partner als Erben

- Praktische Konsequenzen der Neuerung

- Erbrechtlich (Begünstigung / Nachlassplanung)

- Steuerlich

- Zunahme der Erbteilungsstreitigkeiten?

- Weiterführende Informationen

Ziele der Erbrechtsrevision

Die Erbrechtsrevision zielt auf eine

- Erweiterung der Verfügungsfreiheit des Erblassers

- (vgl. Botschaft Erbrecht, S. 5814, wonach die Erhöhung der Verfügungsfreiheit «Im Zentrum der Revision steht»).

Mittel der Erbrechtsrevision

Für die Erhöhung der Dispositionsfähigkeit hat der Gesetzgeber folgendes legiferiert:

- Abschaffung des Eltern-Pflichtteils (bereits behandelt in Teil 3)

- Reduktion des Nachkommen-Pflichtteils

Beim Erblasser Nachkommen vorhanden

Die nachfolgenden Ausführen setzen voraus, dass der Erblasser über eigene Nachkommen verfügt.

Reduktion des Nachkommen-Pflichtteils

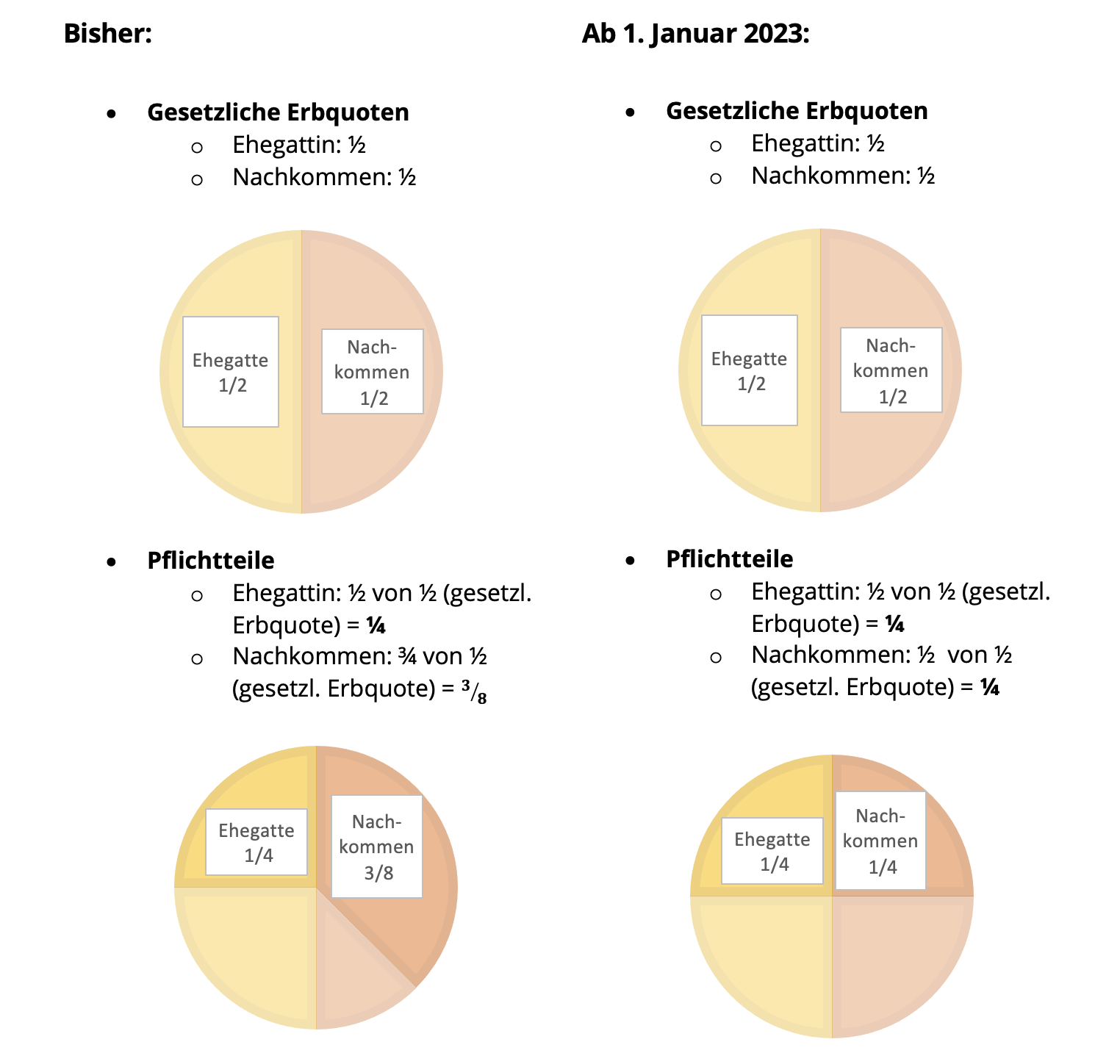

Gemäss geltendem Recht beträgt der Pflichtteil der Nachkommen

- drei Viertel des gesetzlichen Erbanspruchs (Art. 471 Ziffer 3 ZGB).

Neu wird der Pflichtteil der Nachkommen reduziert

- auf die Hälfte des gesetzlichen Erbanspruchs (nArt. 471 Ziff. 1 ZGB).

PS: Der gesetzliche Erbanspruch bleibt wie bisher.

Auswirkungen der Reduktion des Nachkommen-Pflichtteils

Unter dem künftigen Recht beträgt der Pflichtteil für alle pflichtteilsgeschützten Erben neu einheitlich die Hälfte des gesetzlichen Erbanspruchs (vgl. nArt. 471 Ziffer 1 ZGB), nämlich für

- Nachkommen;

- überlebender Ehegatte bzw. überlebender eingetragener Partner (nArt. 470 Abs. 1 ZGB).

Abbildung 1: Nachkommen-Pflichtteil

Erhöhung der Dispositionsfähigkeit

Allgemein

Mit der Erhöhung der verfügbaren Quote statt kann der Erblasser unter neuem Recht immer über mindestens die Hälfte seiner Erbschaft frei verfügen.

Nur Nachkommen als Erben

Hinterlässt der Erblasser nur Nachkommen,

- beläuft sich die verfügbare Quote neu auf die Hälfte des Nachlasses anstatt wie bisher ein Viertel.

Nachkommen und Ehegatte oder eingetragener Partner als Erben

Hinterlässt der Erblasser sowohl Nachkommen als auch einen Ehegatten bzw. eingetragenen Partner,

- beträgt die verfügbare Quote ebenfalls die Hälfte statt wie bisher drei Achtel.

Nur Ehegatte oder eingetragenen Partner als Erben

Hinterlässt der Erblasser einen Ehegatten oder einen eingetragenen Partner,

- ergibt die verfügbare Quote fünf Achtel anstatt wie bisher die Hälfte.

Praktische Konsequenzen der Neuerung

Erbrechtlich (Begünstigung / Nachlassplanung)

Die erhöhte Verfügungsfreiheit zieht verschiedene praktische Auswirkungen nach sich:

- Mehr Gestaltungsspielraum im Rahmen der Nachlassplanung

- Möglichkeit zu grösserer Ungleichbehandlung der Nachkommen

- Setzt zum Beispiel eine verwitwete Erblasserin mit drei Nachkommen ihre zwei Söhne zugunsten ihrer Tochter auf den Pflichtteil ihrer gesetzlichen Erbansprüche von je einem Sechstel,

- erhält die begünstigte Tochter vier Sechstel und damit viermal so viel wie ihre beiden Brüder.

- Möglichkeit, vermehrt aussenstehende Dritte erbrechtlich zu begünstigen:

- die faktische Lebenspartnerin oder

- im Rahmen von Patchworkfamilien, Kinder der Ehegattin oder des eingetragenen Partners (Stichwort: Erweiterung der Verfügungsfreiheit zugunsten von «Patchwork-Konstellationen»).

- Möglichkeit des Einsatzes sog. privatorischer Klauseln

- Mit der Erhöhung der Verfügungsfreiheit dürfte die Bedeutung sog. privatorischer Klauseln zunehmen:

- Zu denken ist an die sog. „Strafklausel“, die je nach Ausgestaltung durch die Reduktion der Pflichtteile eine Art Hebelwirkung erhalten dürfte und zu einem (aussergerichtlichen) Einigungszwang bei den Testaterben führen sollte.

- Mit der Erhöhung der Verfügungsfreiheit dürfte die Bedeutung sog. privatorischer Klauseln zunehmen:

- Setzt zum Beispiel eine verwitwete Erblasserin mit drei Nachkommen ihre zwei Söhne zugunsten ihrer Tochter auf den Pflichtteil ihrer gesetzlichen Erbansprüche von je einem Sechstel,

Steuerlich

Bei der erbrechtlichen Begünstigung nicht familienzugehöriger Drittpersonen bleibt auch weiterhin zu berücksichtigen, dass in der Regel – je nach Kanton – höhere Erbschafts- und Schenkungssteuern anfallen können, als dies bei Zuwendungen an nahe gesetzliche Erben der Fall ist.

Zunahme der Erbteilungsstreitigkeiten zu befürchten

Die erhöhte Verfügungsfreiheit dürfte folgende Auswirkungen zeitigen:

- Abschaffung des Eltern-Pflichtteils

- Die Elternpflichtteil-Abschaffung wird zu weniger Fällen von Pflichtteilsverletzungen führen, war doch die elterlichen Pflichtteilsansprüche nicht überall bekannt.

- Reduktion des Nachkommen-Pflichtteils

- Eine Nutzung der Ungleichbehandlungsmöglichkeitender Nachkommen wird innerfamiliär zu einem erhöhten Konfliktpotenzial führen

- Erbrechtliche Auseinandersetzungen / Erbstreitigkeiten

- Es ist zu befürchten, dass sich eine gewisseVerlagerung bei den Streitgegenständen ergeben wird:

- Bei den Verfügungen von Todes wegen

- Testierfähigkeit des Erblassers

- Willensmängel beim Testator

- Einflussnahmen auf die Willensbildung des Erblassers (Stichwort: „Erbschleicherei“)

- Form-Aspekte

- Bei der Erbteilung

- Berechnungsweise der Pflichtteile

- intensivere Geltendmachunglebzeitiger Zuwendungen (Schenkungen, Erbvorbezüge usw.)

- Bewertung von Nachlassgegenständen.

- Bei den Verfügungen von Todes wegen

- Es ist zu befürchten, dass sich eine gewisseVerlagerung bei den Streitgegenständen ergeben wird:

Weiterführende Informationen

- Erbrechtsrevision im ZGB (1. Reformetappe)

- Neue Gesetzesbestimmungen

- Chronologie

- Revision der erbrechtlichen Unternehmensnachfolge (2. Reformetappe)

- Revision der technischer Anliegen (3. Reformetappe)

- Reform des Internationalen Erbrechts (IPRG)

RA Urs Buergi und RA Marc Peyer

RA Urs Bürgi, Inhaber des Zürcher Notarpatentes;

Co-Autor: RA Marc Peyer, Fachanwalt SAV Erbrecht