In der steuerlichen Amtshilfe erhaltene Informationen dürfen neu auch gegenüber im Ersuchen nicht erwähnten Personen verwendet werden

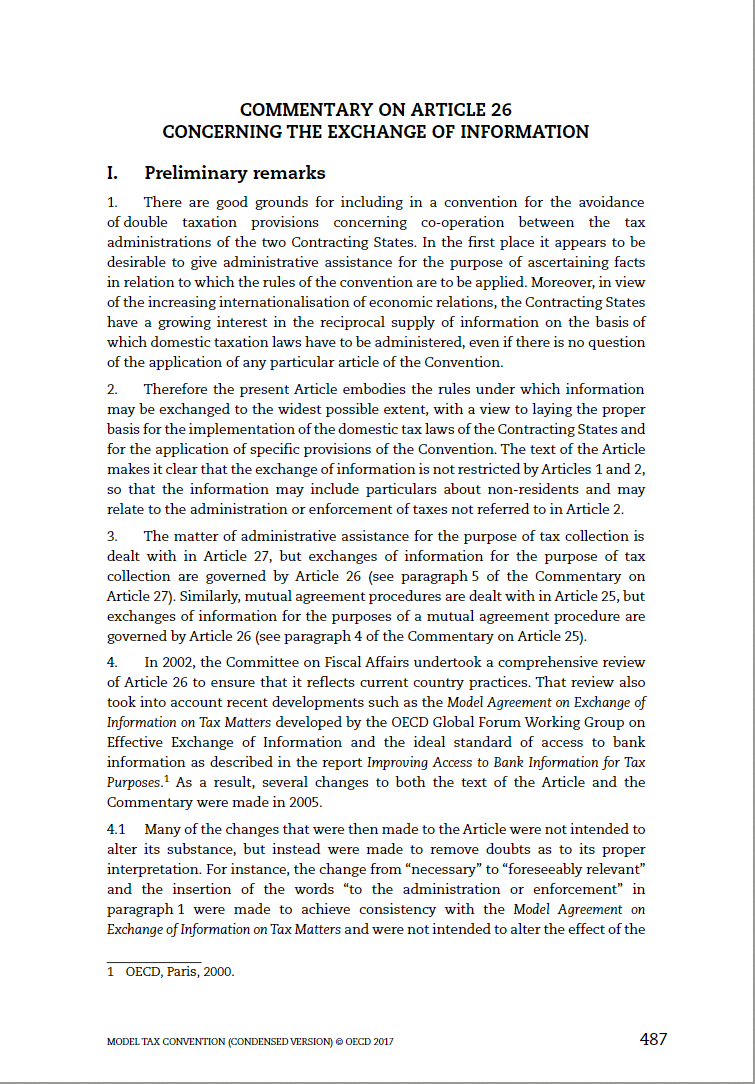

Der OECD-Rat hat am 19.02.2024 eine Aktualisierung des Kommentars zu Artikel 26 (Informationsaustausch) des OECD-Musterabkommens genehmigt:

- Es wird u.a. präzisiert, dass die im Rahmen der steuerlichen Amtshilfe erhaltenen Informationen auch gegenüber Personen verwendet werden dürfen, welche im ursprünglichen Ersuchen nicht genannt wurden.

Die Präzisierung wird ab sofort von der Eidgenössischen Steuerverwaltung (ESTV) umgesetzt.

Detail-Informationen

«Im Rahmen des Peer-Review-Verfahrens zum Informationsaustausch auf Anfrage des Global Forum über Transparenz und Informationsaustausch für Steuerzwecke wurde die Frage betreffend die Verwendung von amtshilfeweise erhaltenen Informationen gegenüber Dritten vorgebracht. Der Kommentar zu Artikel 26 des OECD-Musterabkommens war in dieser Frage bisher lückenhaft. Die für die Auslegung des internationalen Standards zuständige Arbeitsgruppe der OECD hat diese Frage diskutiert und eine entsprechende Präzisierung im Kommentar zu Artikel 26 (Informationsaustausch) des OECD-Musterabkommens vorgeschlagen, welche sodann vom OECD-Rat genehmigt wurde (Information der OECD vom 27. Februar 2024: Model Tax Convention on Income and on Capital: Condensed Version 2017 | en | OECD).

Diese Präzisierung stellt klar, dass ein Vertragsstaat die auf Grund eines Ersuchens erhaltenen Informationen in Bezug auf jede Person verwenden darf. Der empfangende Vertragsstaat ist nicht verpflichtet, den übermittelnden Vertragsstaat über eine solche Verwendung zu unterrichten oder um Genehmigung zu ersuchen. Der sachliche Anwendungsbereich für solche Informationen bleibt unverändert auf steuerliche Zwecke begrenzt.

Die Aktualisierung enthält auch Auslegungshilfen zur Vertraulichkeit, insbesondere zum Zugang der Steuerpflichtigen zu ausgetauschten Informationen und zur Verwendung dieser Informationen namentlich für statistische Zwecke. …»

Quelle: Mitteilung von Kommunikation EFD vom 19.03.2024

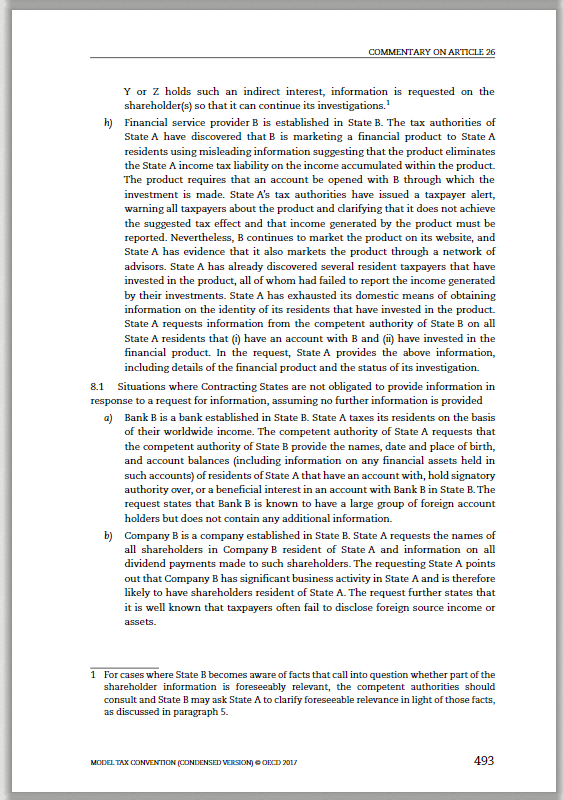

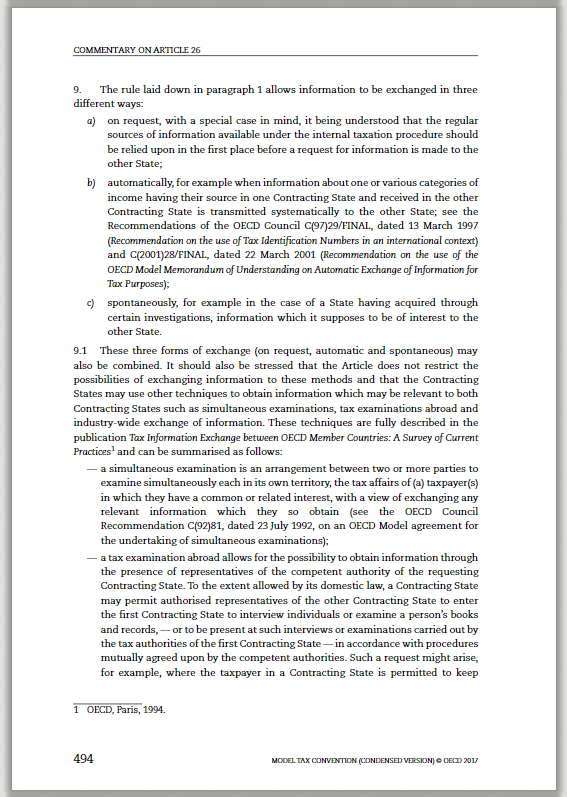

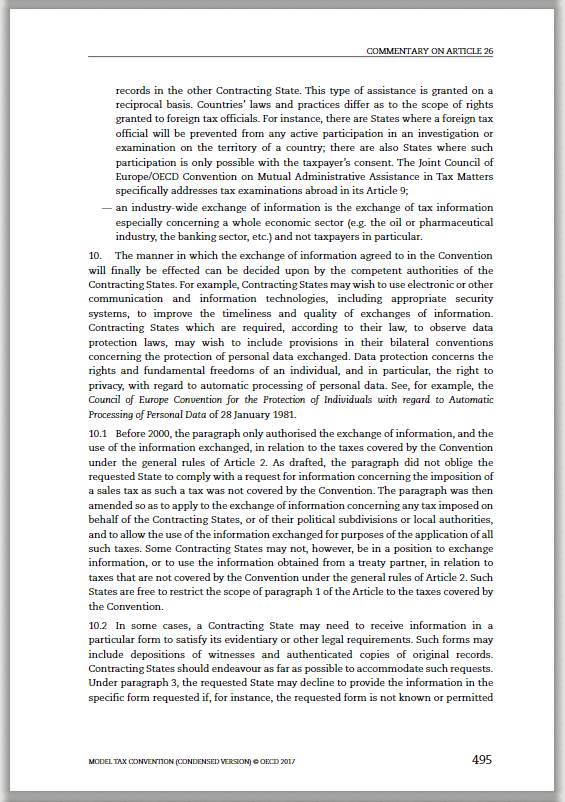

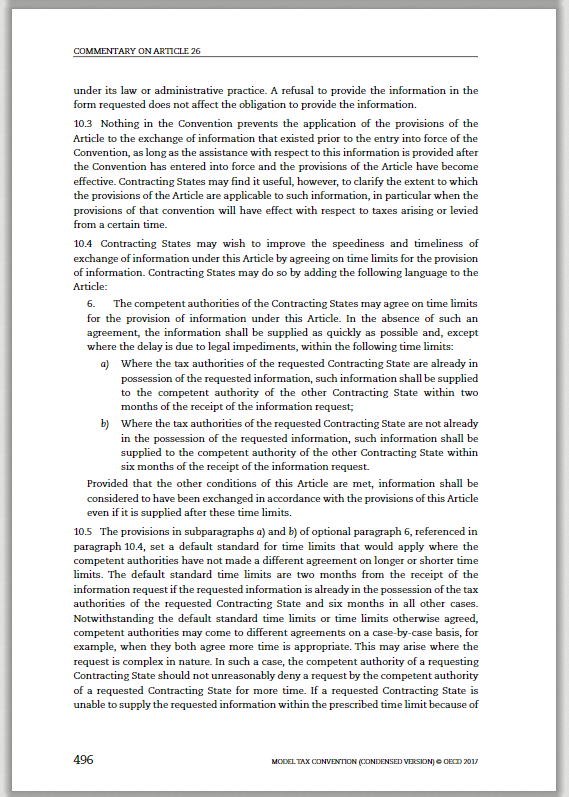

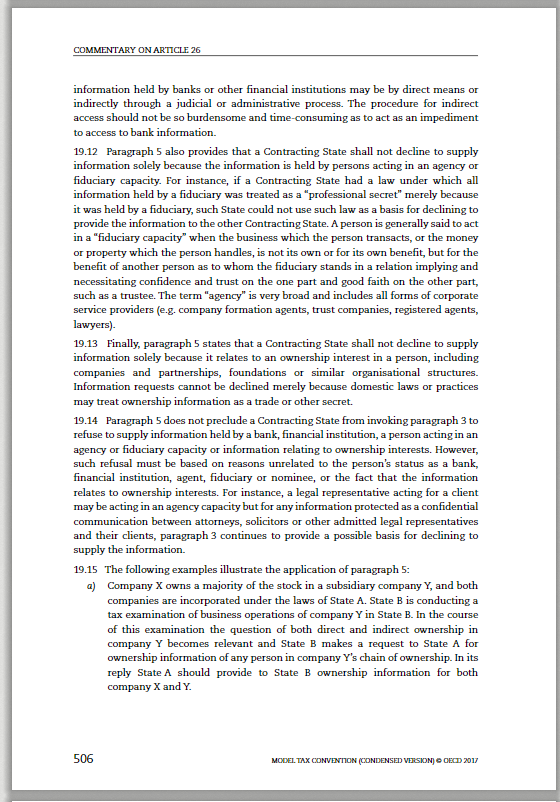

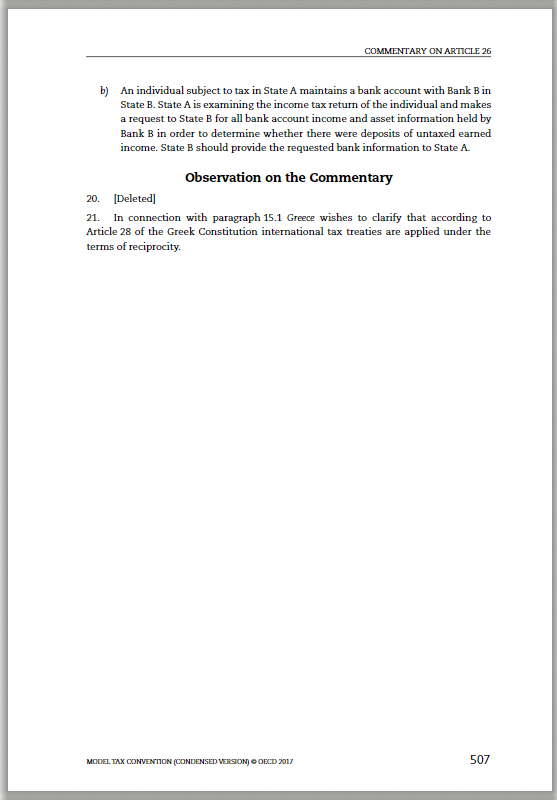

Kommentierung zu Art. 26 OECD-MA (Informationsaustausch)

Model Tax Convention on Income and on Capital: Condensed Version 2017

Quelle: Model Tax Convention on Income and on Capital: Condensed Version 2017

Weiterführende Informationen

- OECD-Musterabkommen

- Condensed Version 2017

- Art. 26 in Medienmitteilung des EFD vom 13.03.2009

- Art. 26 im Parlament vom 30.11.2009 (Lücke bei Art. 26 OECD-MA)

- Admin vom 03.01.2024

- Informationen zum OECD-Musterabkommen in www.law.ch

- Erläuternder Bericht zum OECD-Musterabkommen

Bildquelle: oecd.org ( OECD (2017), Model Tax Convention on Income and on Capital: Condensed Version 2017, OECD Publishing, Paris, https://doi.org/10.1787/mtc_cond-2017-en.)

Quelle

LawMedia Redaktionsteam