Studie des BAK Economics

Einleitung

Im Rahmen der Steuerreform und AHV-Finanzierung (STAF) wurden anfangs 2020 Instrumente zur steuerlichen Begünstigung von Forschungs- und Entwicklungsaktivitäten eingeführt.

Bereits bei der ordentlichen Steuerbelastung haben die Schweizer Kantone durch Gewinn- und Kapitalsteuersatzsenkungen ihre international gute Position weiter ausbauen können.

Mit den STAF F&E-Instrumenten konnte die Attraktivität des Standorts Schweiz für forschungsintensive Unternehmen nochmals weiter gesteigert werden.

Das Schweizer Wirtschaftsforschungs- und Beratungsinstitut BAK hat sich in seinem BAK-Taxation Index 2020 des Themas der Steuerbelastungsfolgen von F&E-Instrumenten angenommen.

BAK-Taxation Index 2020

Diese international akzeptierten Steuerinstrumente der Begünstigung von Forschungs- und Entwicklungsaktivitäten dienen der Förderung der Innovationstätigkeit.

Die Analyse von BAK Economics zeigt:

- Deutliche Steuerentlastung durch STAF-F&E-Instrumente

- Signifikante Reduktion der Steuerbelastung durch die FuE-Instrumente für forschungsintensive Unternehmen in den Schweizer Kantonen

- Rankingveränderung bei den Kantonen

- Flexible Umsetzung durch die Kantone bringt Veränderung im Schweizer Ranking der Kantone

- Das Ranking für forschungsintensive Unternehmen wird angeführt von der Inner- und Ostschweiz

- Obwohl zu den Hochsteuer-Kantonen gehörend, haben Kantone mit wichtigen Forschungsclustern wie Bern, Zürich und Aargau mehrere Ränge gutgemacht

- Massgeschneiderte Nutzung der STAF-F&E-Instrumente erhöht Steuerwettbewerbsfähigkeit der Kantone

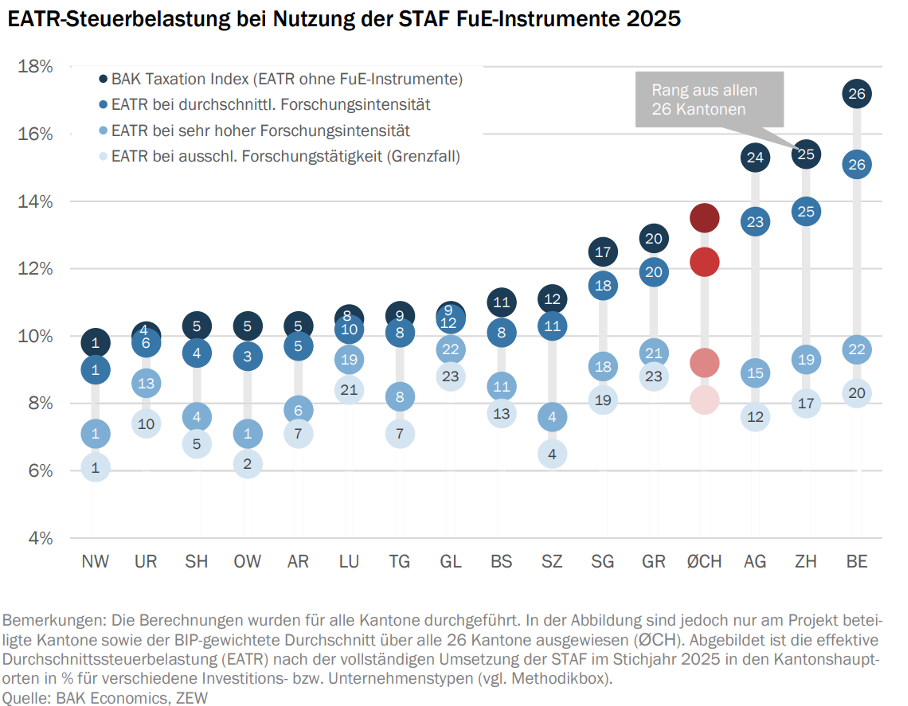

- Das BAK geht davon aus, dass die EATR-Steuerbelastung bei Nutzung der STAF FuE-Instrumente 2025 noch weitere Vorteile bei der Steuerbelastung bringen könnte

- Es hat die voraussichtliche Entwicklung bis 2025 in einer Abbildung eingefangen (siehe unten).

EATR-Steuerbelastung bei der Nutzung der STAF-F&E-Instrumente bis 2025

Die effektive Durchschnittssteuerbelastung „EATR“ für ein durchschnittlich forschungsintensives Unternehmen bei Nutzung der F&E-Instrumente wird bis 2025 voraussichtlich weiter sinken.

Die nachfolgende Grafik von BAK Economics gibt weitere Aufschlüsse über die kantonalen Entwicklungen.

Quelle

LawMedia Redaktionsteam

Weiterführende Informationen

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.