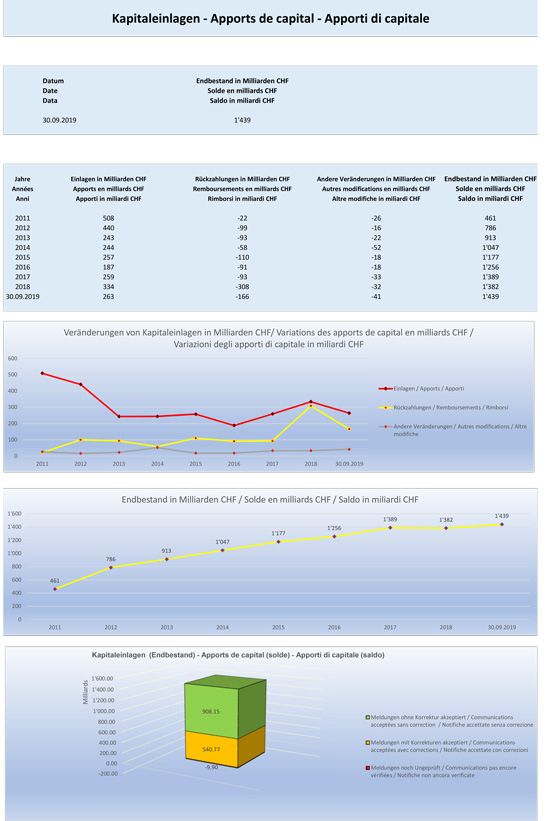

Kapitaleinlageprinzip (KEP): Statistiken zu Einlagen, Rückzahlungen und zu anderen Veränderungen per 30.09.2019

Datum:

24.10.2019

Rubrik:

Berichte

Rechtsgebiet:

Steuern / Tax

Stichworte:

Kapitaleinlageprinzip, KEP, Steuern

Autor:

LawMedia Redaktion

Verlag:

LAWMEDIAAG

Bundesgesetz über die Verrechnungssteuer (VStG)

Die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen, die von den Inhabern der Beteiligungsrechte nach dem 31.12.1996 geleistet worden sind, wird gleich behandelt wie die Rückzahlung von Grund- oder Stammkapital, wenn die Einlagen, Aufgelder und Zuschüsse von der Kapitalgesellschaft oder Genossenschaft in der Handelsbilanz auf einem gesonderten Konto ausgewiesen werden.

Wesentlich sind:

Der buchhalterische Ausweis in einem gesonderten Konto der Handelsbilanz

Die Meldung jeder Veränderung auf diesem Konto an die Eidgenössischen Steuerverwaltung durch die Gesellschaft.

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.