Seit Inkraftsetzung der Teilrevision des Mehrwertsteuergesetzes (MWSTG) vom 01.01.2018 können Sportler und Sportteams mit Wohnsitz oder Sitz im Ausland durch die Teilnahme an einem Sportanlass in der Schweiz mehrwertsteuerpflichtig werden.

Die Mehrwertsteuerpflicht tritt ein, wenn ein Sportler mit Wohnsitz oder Sitz im Ausland bei einer Sportanlass-Teilnahme in der Schweiz ein Preisgeld gewinnt oder ein Antrittsgeld erhält und zugleich weltweit einen Umsatz von mindestens CHF 100‘000 erzielt.

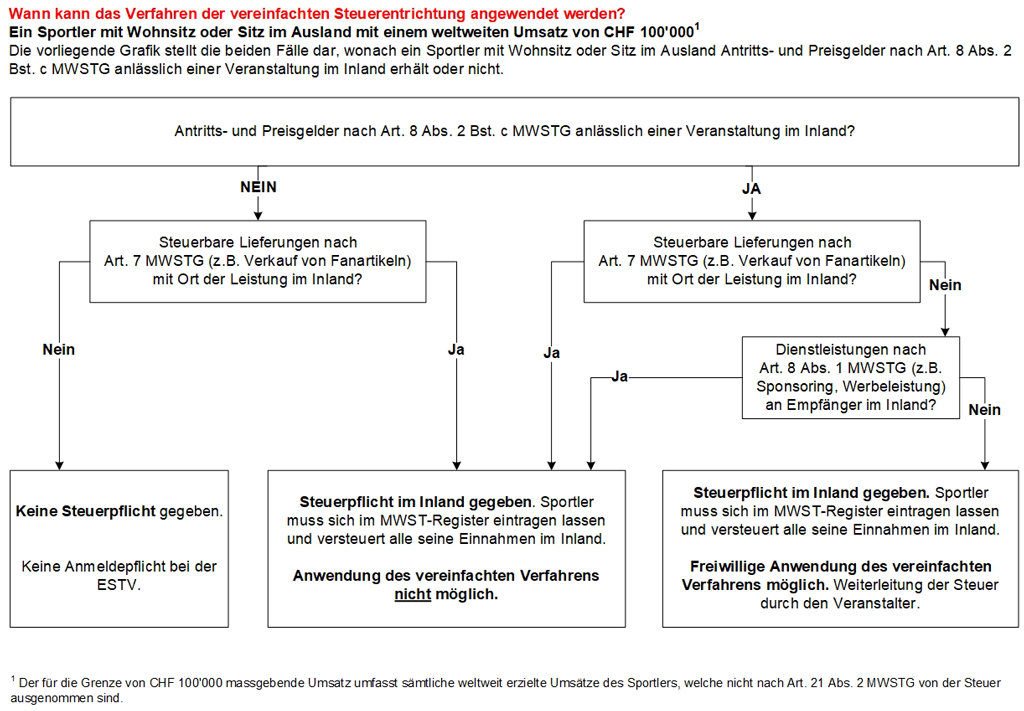

Weiteres siehe die nachfolgende Grafik.

Das Informationsblatt für Sportler mit Wohnsitz oder Sitz im Ausland der ESTV informiert über die Rechte und Pflichten dieser Sportler im Bereich der Mehrwertsteuer (MWST).

Das Informationsblatt für Veranstalter internationaler Sportanlässe orientiert die Veranstalter über das Verfahren der vereinfachten Steuerentrichtung im Bereich der Mehrwertsteuer (MWST).

Informationsblatt für Veranstalter internationaler Sportanlässe im Inland (PDF, 162 kB, 17.10.2019)

Mitteilung Eidgenössischen Steuerverwaltung (ESTV) vom 22.10.2019 (mit Grafik)

Weiterführende Informationen

- Steuersubjekt | tva.ch

Quelle

LawMedia Redaktionsteam

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.