Neu eigenes Recht und nicht mehr bloss Haager-Trust-Übereinkommen

Einleitung

Der Gesetzgeber steht vor der Planung eines neuen schweizerischen Trustrechts, welches die bisherige sog. „Anerkennungs-Trust-Variante“ auf Basis des ratifizierten „Haager Trust-Übereinkommens“ ablösen soll. Die Abkommensgrundlage soll durch eine innerstaatliche, schweizerische Gesetzgebung ersetzt werden.

Nachfolgend soll auf das bisherige Recht und auf das neue Gesetzgebungsvorhaben eingegangen werden.

Agenda

- Einleitung

- Bisherige Rechtslage

- Parlamentarische Vorstösse

- Bundesrätlicher Vorentwurf zu einem schweizerischen Trustrecht

- Ablauf Vernehmlassungsfrist

- Ziele des Gesetzgebungsvorhabens

- Wirtschaftliche Bedeutung

- Breite Diskussion zu Notwendigkeit und Sinnhaftigkeit

- Konzept

- Charakteristika

- Steuern

- Mit Spannung auf Vernehmlassungsergebnis warten

Bisherige Rechtslage

Die Schweiz kennt derzeit kein eigenes Trustrecht.

Seit dem Inkrafttreten des Haager Übereinkommens in der Schweiz sind ausländische Trusts hier vollständig anerkannt.

Aufgrund der damals vorgenommenen gesetzlichen Anpassungen sind die „HTÜ-Trusts“ betreibungs- und grundbuch-fähig, nicht aber „gesellschafts-normiert“.

Aufsichtsrechtliche Bestimmungen bestehen in den Bundesgesetzen über die Finanzdienstleistungen (FIDLEG) und über die Finanzinstitute (FINIG).

0.221.371

AS 2007 2855; BBl 2006 551

Übersetzung

Übereinkommen

über das auf Trusts anzuwendende Recht und

über ihre Anerkennung

Abgeschlossen in Den Haag am 1. Juli 1985

Von der Bundesversammlung genehmigt am 20. Dezember 20061

Schweizerische Ratifikationsurkunde hinterlegt am 26. April 2007

In Kraft getreten für die Schweiz am 1. Juli 2007

Parlamentarische Vorstösse

Die bundesrätliche Vorlage basiert auf 4 Parlamentarischen Vorstössen:

- Postulat 10.3332

- Nationalrätin Isabelle Moret

- Analyse einer allfälligen gesetzlichen Regelung von Trusts in der Schweiz;

- Nationalrätin Isabelle Moret

- Postulat 15.3098

- FDP — Liberale Fraktion

- Prüfung einer allfälligen gesetzlichen Regelung von Trusts in der Schweiz;

- FDP — Liberale Fraktion

- Parlamentarische Initiative 16.488

- Nationalrat Fabio Regazzi

- Aufnahme des Rechtsinstituts des Trusts in die schweizerische Gesetzgebung;

- Nationalrat Fabio Regazzi

- Motion 18.3383

- Kommission für Rechtsfragen des Ständerats

- Einführung des Trusts in die schweizerische Rechtsordnung.

- Kommission für Rechtsfragen des Ständerats

Bundesrätlicher Vorentwurf zu einem schweizerischen Trustrecht

Der Bundesrat hat am 12.01.2022 die Vernehmlassung zur Einführung eines Trusts nach Schweizer Recht eröffnet.

Wir berichteten:

Ablauf Vernehmlassungsfrist

Die Vernehmlassungsfrist ist am 30.04.2022 abgelaufen.

Ziele des Gesetzgebungsvorhabens

Das geplante schweizerische Trust-Instrument soll einfacher sein, als die seit 2007 in der Schweiz anwendungsfähige, hochkomplexe «Trust-Übereinkommens-Variante» (kurz „HTÜ-Variante“).

Vgl. zur „HTÜ-Variante“ unsere Infowebsite:

Das neue Trustrecht soll das „Haager Trust-Übereinkommen“ ablösen.

Mit dem Vorhaben sollen gestärkt werden:

- Finanzplatz Schweiz

- Treuhandsegment der Schweiz.

Wirtschaftliche Bedeutung

Die überschlagsmässigen Daten für die Schweiz sind:

- Ca. 27’000 Personen sollen an Trusts oder trust-nahen Vehikeln beteiligt sein

- Ca. 2’500 im Trustbereich beschäftigte Personen

Erhebliche Teile der von Privatpersonen bei Schweizer Banken gehaltenen Vermögen sollen in einer Trust-Form organsiert sein.

Breite Diskussion zu Notwendigkeit und Sinnhaftigkeit

In den Medien und im Internet sind verschiedene kritische Fragen aufgebracht worden, v.a.

- Konzept

- Charakteristika

- Steuern.

Im Moment lassen sich die Chancen einer Akzeptanz des Gesetzgebungsprojektes nicht abschätzen. Nach Kenntnis des Vernehmlassungs-Ergebnisses werden die Chancen besser beurteilt werden können.

Konzept

Es gibt drei mögliche Konzepte:

- die Vollrezeption «common law trust»

- Die Vollrezeption des «common law trust» kommt nicht in Frage, weil die andersartige sachenrechtliche Aufteilung der Rechte am Treugut nicht in unsere Rechtsordnung passt;

- die Rezeption durch Nachbildung

- Die „Rezeption durch Nachbildung“ wie sie auch in anderen Civil-Law-Ländern verwirklicht wurde (Liechtenstein, Quebec [Kanada] und Louisiana [USA]) wäre eine machbare Instituts-Lösung; sie wird vom BR favorisiert und für die Integration im Schweizerischen Obligationenrecht vorgeschlagen;

- die funktionale Annäherung

- Die „funktionale Annäherung“ entspricht der französischen «fiducie», welche allerdings zu wenig dem gebräuchlichen Trust naheliegt.

Charakteristika

Zu Diskussionen Anlass geben auch die einzelnen Regeln des geplanten Trust-Instituts, welche an dieser Stelle kurz wiedergegeben werden:

- Definition des geplanten Trusts

- Der vorgeschlagene Trust entspricht der Definition des Haager-Trust-Übereinkommens (HTÜ)

- Rechtsnatur des geplanten Trusts

- Der Trust ist ein „Rechtsinstitut sui generis“, eine Rechtsinstitut eigener Art, zwischen der Stiftung und einem Treuhandverhältnis.

- Rechtseinordnung des geplanten Trusts

- Das neue Institut soll im Schweizerischen Obligationenrecht, zwischen den Normen des Vertrages und der Gesellschaften eingeordnet werden, weil der Trust weder Vertrag, noch Gesellschaft ist.

- Rechtsanpassungen wegen des geplanten Trusts

- Das Sachenrecht wird nicht geändert.

- Der Trustee hat allein die Eigentumsrechte am Trustvermögen

- Die Begünstigten besitzen nur, aber immerhin, persönliche (obligatorische) Rechte am Trustvermögen, aber verstärkt durch ein Konkursprivileg gegen den Trustee und ein sog. „Folgerecht“ für den Fall, dass der Trustee das Trustvermögen unberechtigterweise auf Dritte überträgt.

- Das Sachenrecht wird nicht geändert.

- Begründung des geplanten Trusts

- Der Trust soll durch einen einseitigen Willensakt errichtet werden, in der Schriftform oder in der Form einer letztwilligen Verfügung (Erbtrust) (vgl. Art. 529a Abs. 2 VE-OR und Art. 493 VE-ZGB).

- Bei der Vermögenseinlage in den Trust sollen die Pflichtteile von Pflichtteilserben beachtet werden müssen (vgl. Art. 529b Abs. 6 VE-OR).

- Zeitliche Begrenzung des geplanten Trusts

- Der Trust soll von beschränkter Dauer sein:

- höchstens 100 Jahre (vgl. Art. 529u VR-OR).

- Der Trust soll von beschränkter Dauer sein:

- Ausgeschlossene Trust-Varianten

- Von Gesetzes wegen oder durch Gerichtsentscheid sollen ausgeschlossen werden:

- resulting trusts

- constructive trusts

- statutory trusts)

- purpose trusts (nicht im Interesse von Begünstigten errichtete Trusts).

- Von Gesetzes wegen oder durch Gerichtsentscheid sollen ausgeschlossen werden:

- Anerkennungsfähigkeit des geplanten Trusts im Ausland

- Der geplante Trust soll von den Vertragsstaaten des Haager Trust-Übereinkommens (HTÜ) im Ausland anerkannt werden können.

- Sondervermögen des geplanten Trusts

- Der Trustee hat das Trustvermögen, welches er bei der Trust-Begründung oder später erhält,

- vom eigenen Vermögen getrennt

- zu halten und

- zu verwalten (vgl. Art. 529g Abs. 1 VE-OR).

- vom eigenen Vermögen getrennt

- Ein Schutz bei Zahlungsunfähigkeit und Überschuldung des Trustees besteht nicht (vgl. Art. 529r VE-OR).

- Im Falle einer unrechtmässigen Veräusserung des Trustvermögens durch den Trustee haben die Begünstigten einen Anspruch auf Rückerstattung, ein sog. „Folgerecht“ (tracing) (vgl. Art. 529h VE-OR).

- Der Trustee hat das Trustvermögen, welches er bei der Trust-Begründung oder später erhält,

- Rechte + Pflichten des Trustees

- Jede natürliche oder juristische Person soll – voraussetzungslos – Trustee sein können.

- Professionelle Trustees sollen einer Bewilligungspflicht und der Aufsicht nach dem FINIG unterstehen.

- Auch ein Settlor oder Begünstigter kann Trustee sein, wenn er nicht der einzige Begünstigte ist (vgl. Art. 529 1 Abs. 2 VE-OR).

- Der Trustee ist Eigentümer des Trustvermögens, muss dieses aber getrennt von seinem eigenen Vermögen halten und im Interesse der Begünstigten verwalten (vgl. Art. 529a und 529g Abs. 1 VE-OR).

- Der Trustee ist rechenschaftspflichtig und haftet den Begünstigten gegenüber (vgl. Art. 529h Abs. 1 VE-OR).

- Rechte der Begünstigten

- Die Rechte der Begünstigten werden durch die Bedingungen in der Trust-Urkunde näher bestimmt.

- Die Begünstigten können berechtigt sein (vgl. Art. 529d VE-OR) mit

- einem festen Anspruch (fixed interest trust) oder

- einem im Ermessen des Trustee liegenden Anwartschaftsanspruch (discretionary trust).

- Die Begünstigten können in der Trusturkunde

- namentlich erwähnt werden oder

- mittels einer Personen-Kategorie bestimmt oder bestimmbar sein (vgl. Art. 529c Abs. 1 VE-OR).

- Der Settlor kann sich

- eine spätere Änderung der Begünstigten vorbehalten oder

- die Änderungs-Kompetenz dem Trustee oder einem Protector übertragen (vgl. Art. 529t VE-OR).

- Die Begünstigten sind informationsberechtigt (vgl. Art. 529i VE-OR).

- Schiedsgerichtsbarkeit für allfällige Streitigkeiten im geplanten Trust

- Es besteht die Möglichkeit, Streitigkeiten einem Schiedsgericht unterbreiten zu können (vgl. Art. 529v VE-OR).

Steuern

Aktuell werden Trusts in der Schweiz nach Massgabe der allgemeinen steuerlichen Grundsätze besteuert.

Zwei Kreisschreiben erläutern die Einzelheiten:

- KS 20 Besteuerung von Trusts – Eidgenössische Steuerverwaltungvom 27.03.2008

https://www.estv.admin.ch › dbst › 1-020-DV-2008-d

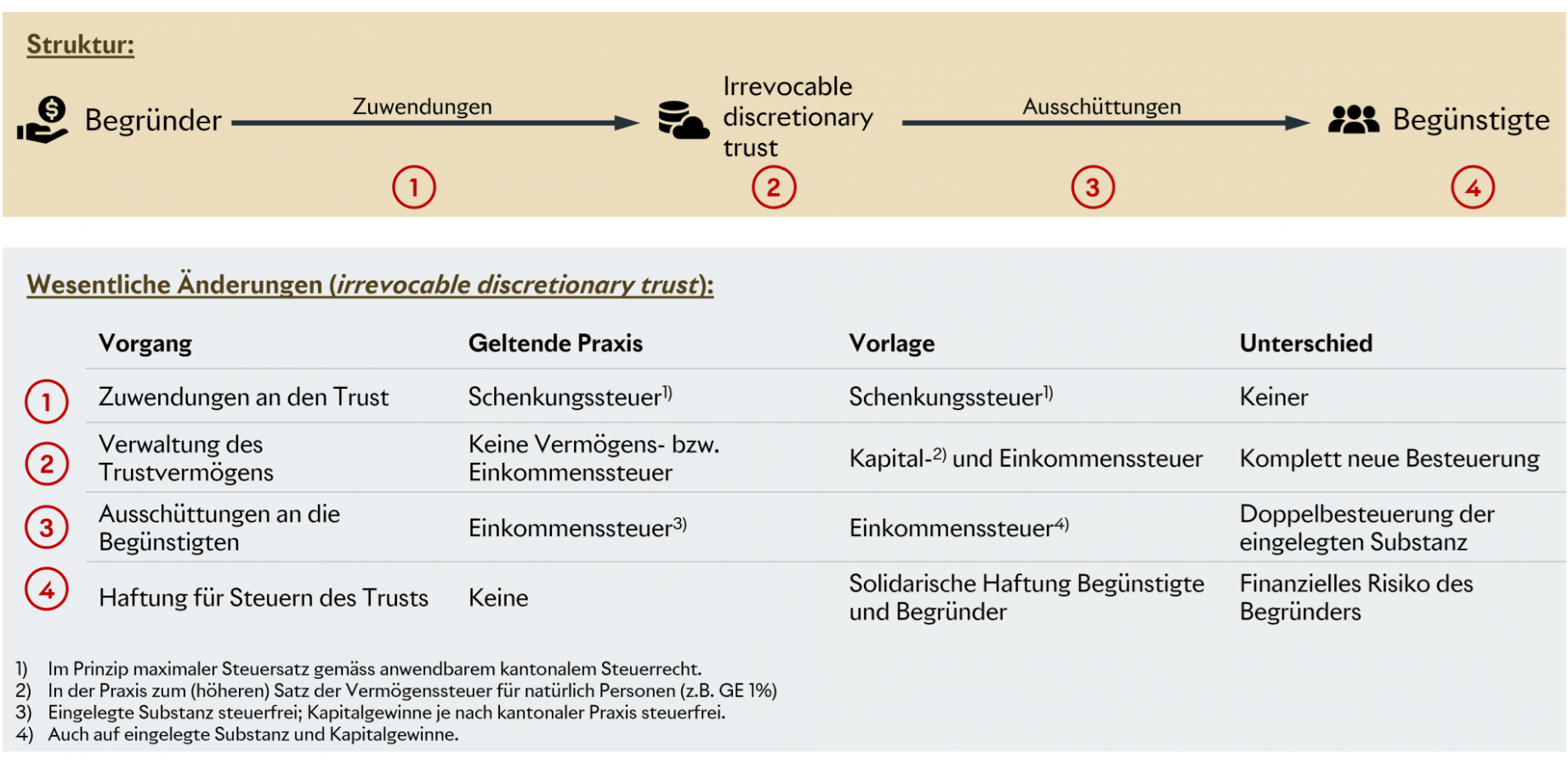

Der neue Vorschlag bringt gegenüber der geltenden Steuerpraxis eine Verschlechterung.

Die Verschlechterung findet vor allem bei den verbreiteten sog. „irrevocable discretionary trusts“ mit einem im Ausland ansässigen Errichter statt.

Die Schweizerische Bankiervereinigung (SBVg) hat die wesentlichen Änderungen in einer Übersicht zusammengefasst, die nachfolgend wiedergegeben ist.

Grafik zu den Steuern

Quelle: Einführung eines Schweizer Trusts… aber so bitte nicht! SBVg vom 20.04.2022

Der Vertreter der SBVg macht in der Publikation «Einführung eines Schweizer Trusts… aber bitte so nicht!» geltend:

- Mehrfache Doppelbesteuerung

- Zweimalige Besteuerung

- Besteuerung einmal bei Trust-Errichtung (Schenkungs- / oder Erbschaftssteuer) und

- Besteuerung einmal bei der Ausrichtung/Ausschüttung (Einkommenssteuer)

- Keine Unterscheidung von Trustkapital und Einkünften aus dem Trust

- Auslandbezug

- Bei einem inskünftig nach einem Doppelbesteuerungsabkommen (DBA) im Ausland steuerpflichtigen Trust sollen die Einkommen trotzdem dem Begründer zugerechnet werden

- Risiko: Trust könnte gleichzeitig im Ausland und in der Schweiz steuerpflichtig sein

- Gegen eine solche Doppelanknüpfung dürften sich weder Trust noch Begünstigte wehren können

- Keine Entlastung analog der Milderung der wirtschaftlichen Doppelbesteuerung bei Aktiengesellschaften

- Eine solche Milderungsvariante ist für den Trust nicht vorgesehen.

- Zweimalige Besteuerung

- Kapitalsteuer

- Besteuerung des Trust-Vermögens wie dasjenige von natürlichen Personen

- Anteilsmässige Aufteilung des Trusts

- Besteuerung des Trusts wie eine eigenständige Person

- Begünstigte in der Schweiz

- Besteuerung des Trusts in der Schweiz nur im Umfang der in der Schweiz wohnhaften Begünstigten

- Begünstigte im Ausland

- Sobald Begünstigte ausland-ansässig sind, müsste das Trust-Vermögen in Anteile zerlegt werden

- Risiken

- Besteuerung des ganzen Trustvermögens

- Wohnsitz-Verlegung von Begünstigten ohne ihr Wissen, dass sie trust-beteiligt sind, in die Schweiz oder ins Ausland, mit Reflex auf die Besteuerungsart des Trusts

- Besteuerung ev. vor Auszahlung von Trustmitteln

- Solidarhaftung

- Der Trust-Errichter und die Begünstigten sollen für die Steuern solidarisch haften.

- Da der Gründer sich vom geäufneten Vermögen getrennt hat und die Begünstigten womöglich noch nichts erhalten haben, mutet das Haftungskonstrukt etwas eigenartig an und dürfte den Schweizer Trust unattraktiv machen.

Angesichts der Zielsetzung für das neue Institut sollte die steuerliche Behandlung dieses nicht schlechter stellen als die heutige „HTÜ-Variante“.

Mit Spannung auf Vernehmlassungsergebnis warten

Der Bundesrat wird – wie üblich – die von den beauftragten Behörden erhobenen Ergebnisse zur Kenntnis nehmen und verabschieden.

Involviert sind bei diesem Gesetzgebungsvorhaben:

- Bundesamt für Justiz (BJ)

- Staatssekretariat für internationale Finanzfragen (SIF).

Weiterführende Informationen

Quelle

LawMedia Redaktionsteam

LAWMEDIA Redaktion

Artikel der LAWMEDIA Redaktion.