Aktualisierung: 28.11.2024

Rechtsanwalt und Inhaber des zürch. Notar-, Grundbuch- und Konkursverwalter-Patentes,

Bürgi Nägeli Rechtsanwälte, Zürich

A. Einleitung

Viele der von der Covid-19-Krise betroffenen Unternehmen, welche verbürgte Überbrückungskredite erhielten, Kurzarbeit anmelden mussten oder Härtefallentschädigungen erhielten, werden heute mit Rückforderungsansprüchen der staatlichen Organe konfrontiert.

Agenda

- A. Einleitung

- B. Ausgangslage

- C. Covid-19-Kredite

- D. Kurzarbeits-Entschädigungen

- Grundsätzliches

- Covid-19-Phase

- Grundvoraussetzung für Kurzarbeitsentschädigungen

- Anspruch auf Kurzarbeitsentschädigungen

- Kein Anspruch auf Kurzarbeitsentschädigung

- Betriebsanalyse + Kontrolle

- Kontrollierbarkeit des Arbeitsausfalls

- Ohne Zeiterfassung kein Anspruch auf Kurzarbeitsentschädigung

- Rückforderungen

- E. Härtefall-Programme

- F. Fazit

- G. Weiterführende Informationen

B. Ausgangslage

Covid-19-Krise

Das Corona-Virus hatte 2019 unvermittelt zu einer Bedrohung der Volksgesundheit und zu einer Krise der Wirtschaft geführt, die nicht nur von nationaler, sondern von globaler Bedeutung war.

Staatliche Massnahmen in der Schweiz

Bund und Kantone stellten damals Finanzierungsinstrumente und Kurzarbeitsmassnahmen zur Verfügung, um die Not der Personen und Unternehmen abzufedern bzw. zu mildern.

Ziele

Es war das damalige Ziel des Bundesrats (BR), den KMU eine «Überbrückungsfinanzierung» (auch «Covid-19-Kredit» genannt) bis Ende März 2020 anzubieten, um die Unternehmens-Liquidität zur Deckung der laufenden Fixkosten während mindestens dreier Monate sicherzustellen.

Die Covid-19-Kredit-Massnahme erfolgte im Hinblick darauf, dass die KMU bei sinkendem Umsatz und der dadurch entstehenden Liquiditätsarmut die Kosten zu bewältigen hatten:

- Lohnkosten (teils gedeckt durch Kurzarbeitsentschädigung);

- Deckung der variablen und der fixen Kosten;

- Verzögerte Wirkung der anderen staatlichen Unterstützungsmassnahmen aufgrund der aufwendigeren Bearbeitung.

Der BR wollte vermeiden, dass gesunde Unternehmen aufgrund einer sich rasch verschlechternden Liquiditätssituation die Geschäftstätigkeit aufgeben und die Angestellten entlassen mussten.

C. Covid-19-Kredite

Auszahlungs- und Überwachungs-System

Die Kreditvergabe erfolgte auf Grundlage der Selbstdeklaration. In Abhängigkeit der Kredithöhe kamen zwei unterschiedliche Verfahren zur Anwendung:

- Covid-19-Kredit Basic (< CHF 500’000)

- Covid-19-Kredit Plus (> CHF 500’000),

-

- mit weitergehender Bonitätsprüfung analog des üblichen Bankenstandards.

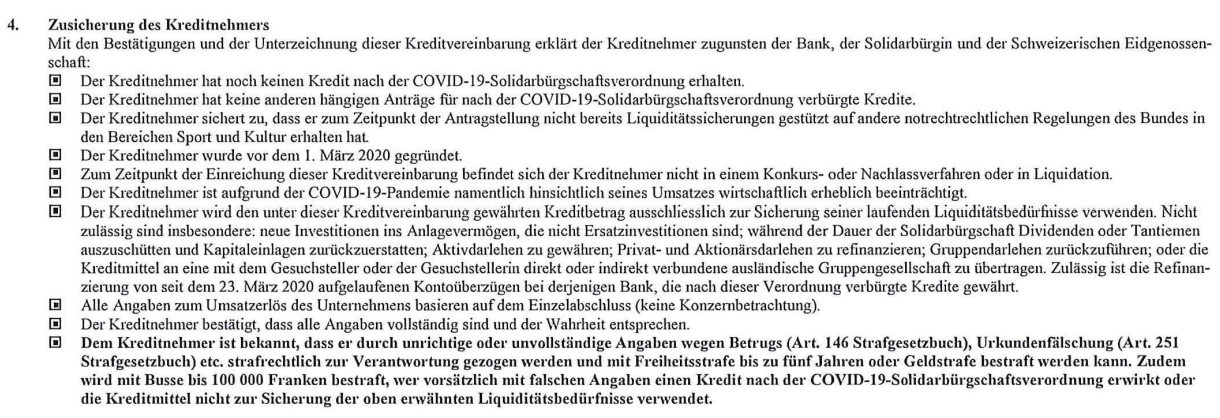

Die Gesuchsteller hatten einiges zu bestätigen:

- Vollständigkeit und Wahrheit aller Angaben im eingereichten Gesuchsformular;

- Beachtung der Voraussetzungen und Bedingungen gemäss Art. 3, 4 und 7 der Covid-19-SBüV:

-

- Verbot von Mehrfachanträgen und anderen Bundeshilfen

- Korrektheit der Umsatzangaben

- Bestätigung des «good standing»

- Kein Konkurs-, Liquidations- oder Nachlassverfahren

- Bestätigung der Korrektheit der Verwendung bzw. Verunmöglichung nachgenannter Vorgänge:

- Ausschüttung von Dividenden;

- Bestimmte Darlehensgewährungen und -rückzahlungen während der Kreditdauer.

- Jeder Gesuchsteller hatte folgende Zusicherungen abzugeben (vgl. Art. 4 der Covid-19-Kreditvereinbarung):

- Entbindung der involvierten Stellen und Organisationen von den Geheimhaltungsvorschriften (Bankkunden-, Steuer- und Amtsgeheimnis),

-

- um eine effiziente Missbrauchsbekämpfung zu ermöglichen.

Mit diesen Zusicherungen und dem Übertretungstatbestand von Art. 23 Covid-19-SBüV bzw. Art. 25 E-Covid-19-SBüG wurden die Grundlagen dafür gelegt, dass gegen Missbräuche vorgegangen werden kann.

Verzinsung

Die Covid-19-Kredite bis < CHF 500’000 waren bis 31.03.2021 zinsfrei und nachher zu verzinsen. Die Covid-19-Kredie über > CHF 500’000 waren von Beginn weg, wenn auch zu einem tiefen Satz, verzinslich.

Amortisation + Rückzahlung

Die Covid-19-Kredite müssen grundsätzlich innerhalb von fünf Jahren ab Gewährung amortisiert werden (vgl. Art. 13 Abs. 1 Covid-19-SBüV).

Die Kreditgeberin konnte mit Zustimmung der Bürgschaftsorganisation in Härtefällen ausnahmsweise eine Verlängerung von bis zu zwei Jahren gewähren (vgl. Art. 13 Abs. 2 Covid-19-SBüV).

Missbrauchskontrolle

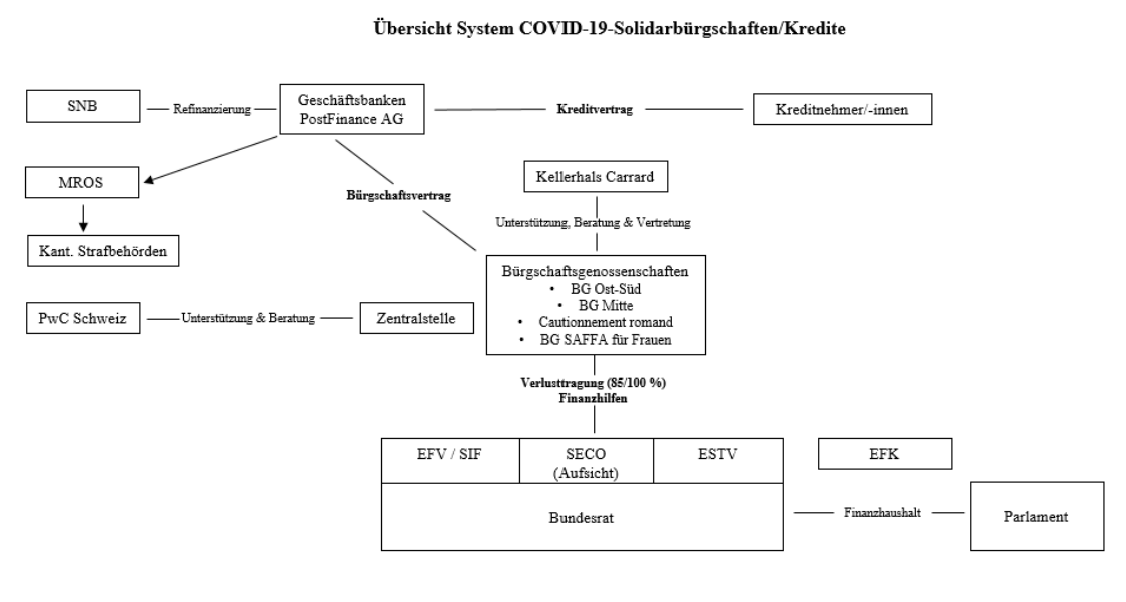

System-Übersicht

Die involvierten Organisationen sind in der folgenden Grafik eingefangen:

Quelle: Botschaft zum Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus vom 18.09.2020, S. 38.

Drei Phasen

Das Covid-19-Kreditbürgschaftssystem wurde in drei Phasen unterteilt (vgl. Botschaft zum Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus vom 18.09.2020, S. 13):

Die Ziehung der Covid-19-Bürgschaft durch Bank erfolgt meistens nach Leistungsstörungen und Fehler-Feststellungen. – Die zuständige Bürgsschaftschaftsgenossenschaft löst dann den Kredit bei der Bank ab.

Hinweise

- Vermehrte Kreditkündigungen der Banken

- Der Zeitenlauf und die Integration der Credit Suisse (CS) in die UBS Switzerland AG hat zu einer Zunahme der Kreditablösungen durch die Bürgschaftsgenossenschaften (BG Ost-Süd, BG Mitte, Cautionnement Romand und BG SAFFA für Frauen) geführt.

- Kontaktnahme der Bürgschaftsgenossenschaft, welche durch die kreditführende Bank in Anspruch genommen wurde

- Hat die Bank den Covid-19-Kredit gekündigt und die Solidarbürgschaft gegenüber der zuständigen Bürgschaftsgenossenschaft in Anspruch genommen, verlangt diese in der Regel folgendes:

- (i) Bezahlung des Kreditbetrages bis zu einem bestimmten Datum, unter Zahlungsnachweis durch Belastungsanzeige;

- (ii) Einreichung der Jahresrechnungen für die Abklärung der in der Covid-19-Kreditvereinbarung angegebenen Umsatzerlöse;

- (iii) Anforderung von Daten und Dokumenten im Zusammenhang mit den von der Bank mitgeteilten und/oder den vermuteten

- (iiii) Hinweis auf persönliche und solidarische Haftung durch die Organe der Covid-19-Kredinehmerin;

- (iiiii) Inkasso- und Strafanzeigen-Androhung.

- Diese Aufforderung der Bürgschaftsgenossenschaft sollte die Organe der Covid-19-Kreditnehmerin alarmieren, eine zielführende, nicht belastende, sondern entlastende Stellungnahme abzugeben sowie ggf. anwaltlichen Rat bzw. eine anwaltliche Vertretung beizuziehen.

- Hat die Bank den Covid-19-Kredit gekündigt und die Solidarbürgschaft gegenüber der zuständigen Bürgschaftsgenossenschaft in Anspruch genommen, verlangt diese in der Regel folgendes:

- Oft, aber nicht immer, meldet sich die Bürgschaftsgenossenschaft nicht mehr

- Eine klärende und entlastende Eingabe kann, verbunden mit den «Verwaltungsrechtlichen Vorgaben für die Bürgschaftsgenossenschaft», dazu führen, dass sie von einer Intervention absieht.

Vorgehen bei vermuteten Fehlern

Bei einem vermuteten Fehler wird der Kreditnehmer von der Bürgschaftsgenossenschaft zu einer Stellungnahme oder Berichtigung aufgefordert und folgendes veranlasst:

- Bürgschaftsgenossenschaft an Bank

-

- Information der Bank mit dem Hinweis, dass ohne Berichtigung innert neunzig Tagen eine Strafanzeige gegen den Kreditnehmer erfolge.

- Bank an Kreditnehmer

-

- Bankinformation an den Kreditnehmer

- mit der Aufforderung zur vollständigen oder teilweisen Rückzahlung des Kredits und

- unter Ansetzung einer angemessenen Frist zur Berichtigung.

- Bankinformation an den Kreditnehmer

- Kündigungsrecht der Bank

- Die Bank hat gemäss Ziff. 8 der Kreditvereinbarung das Recht, die Kreditvereinbarung aus regulatorischen oder rechtlichen Gründen jederzeit mit sofortiger Wirkung zu kündigen,

- zum Beispiel wegen Verletzung des Geldwäschereigesetzes (GwG) oder der Kreditvereinbarung.

- Die Bank hat gemäss Ziff. 8 der Kreditvereinbarung das Recht, die Kreditvereinbarung aus regulatorischen oder rechtlichen Gründen jederzeit mit sofortiger Wirkung zu kündigen,

- Kreditrückzahlung

-

- Der Kreditnehmer bezahlt den Kredit – je nach Berichtigungsmöglichkeit vollständig oder teilweise – zurück.

- Ohne Fehlerbestätigung ist die Kreditvereinbarung nicht zu berichtigen.

- Die Bürgschaftsgenossenschaft wird von der Bank entsprechend informiert.

- Der Kreditnehmer bezahlt den Kredit – je nach Berichtigungsmöglichkeit vollständig oder teilweise – zurück.

Missbrauchsfälle

Die Missbrauchsfälle werden eingeteilt in:

- Bezugsmissbräuche;

- Verwendungsmissbräuche.

Bezugsmissbräuche

Bezugsmissbräuche können betreffen:

- Beantragung und Erhalt von mehreren Krediten;

- Falschangaben zu den Umsatzerlösen und zum Gründungsdatum

- Kreditanträge von Kreditnehmern, welche sich im Konkurs oder in Liquidation befinden.

Verwendungsmissbräuche

Als Verwendungsmissbrauch sind denkbar:

- Kreditnehmer, welche Kredite dazu verwendet haben, um neue Investitionen ins Anlagevermögen zu tätigen, die nicht Ersatzinvestitionen sind;

- Ausschüttung von Dividenden*);

- Rückerstattung von Kapitaleinlagen;

- Gewährung von Aktionärsdarlehen;

- Rückzahlung von Gruppendarlehen;

- Verwendung der Gelder zugunsten einer verbundenen Gruppengesellschaft, welche ihren Sitz nicht in der Schweiz hat.

*) Vgl. ferner auch Art. 3 lit. a, Ziffer 1, der Verordnung des Bundesrats vom 02.02.2022 über Härtefallmassnahmen für Unternehmen im Zusammenhang mit der Covid-19-Epidemie im Jahr 2022 Covid-19-Härtefallverordnung 2022, HFMV 22; SR 951.264) und E. Härtefall-Programm, Kanton Zürich, Box (Auszug aus Sammy Guidoum: Ausschüttungen gestützt auf OR-Zwischenabschlüsse, GesKR 2/2024, S. 166 ff.).

Hinweise

- Fahrlässige Fehler

- Fahrlässige Fehler von Kreditnehmern sind nicht strafbar.

- Ein-Banken-Konzept

- Das Konzept der «Covid-19-Kredite» wurde so ausgestaltet, dass ein Kreditnehmer nur bei einer Bank einen Kredit beantragen durfte.

- Es kam vor, dass Kreditnehmer trotzdessen bei mehreren Banken einen Kredit beantragten, die aber im Endeffekt – alle gewährten Kredite zusammengerechnet – die 10 % des Jahresumsatzes nicht überschritten (vgl. Art. 7 Abs. 1 Covid-19-SBüV).

- Erledigungs-Variante

- Solche und ähnliche Fälle wurden offenbar dadurch bereinigt, dass die Kredite zurückgeführt wurden und vom Kreditnehmer ein neuer Kredit beantragt werden konnte.

- Die Ausnahmeregel, wonach die Kreditvereinbarung aufgrund fehlerhafter Angaben einmalig korrigiert werden konnte, ist per Antragsfrist-Ende am 31.07.2020 dahingefallen.

- Einzelunternehmen und Personengesellschaften

- Es ist umstritten, ob die Verwendungsbeschränkungen überhaupt auf Einzelfirmen und Personengesellschaften anwendbar sind.

- Aktualisierung vom 27.11.2024 / 28.11.2024

- Der Bundesrat hat an seiner Sitzung vom 27.11.2024 beschlossen, die «Motion 23.3842 Gapany» so umzusetzen, dass auf Bundesebene sämtliche Liquidationsdividenden bei Einzelunternehmen nicht mehr als Verstoss gegen das Dividendenverbot gelten.

- Vgl. Covid-19-Härtefallhilfen: Liquidationsgewinne von Einzelunternehmen gelten nicht mehr als Verstösse

- Einzelne Autoren favorisieren gestützt auf Art. 12 Abs. 1ter Covid-19-Gesetz die Anwendung des Verhältnismässigkeitsprinzips auf Verwendungsbeschränkungen, mit dem Ergebnis, dass kein Missbrauch vorliegt, zB

- Rückgängigmachung der Auszahlung einer Dividende durch das Unternehmen;

- Ausschüttung von Liquidität, wenn diese sachlich und geschäftsmässig begründet ist;

- Ausschüttung eines Liquidationsgewinns bei Betriebsaufgabe oder Betriebsverkauf;

- Reduktion des Geschäftsvermögens (als sachlich und betrieblich begründeter Vorgang).

Strafverfahren

Anzeigegrundlage

Im Kreditantrag hatte der Kreditnehmer unter Ziff. 4 «Zusicherung des Kreditnehmers» zur Kenntnis zu nehmen und zu bestätigen, dass er durch unrichtige oder unvollständige Angaben wegen Betrugs oder Urkundenfälschung zur Verantwortung gezogen werden könne.

Anzeigearten

Von den Bürgschaftsgenossenschaften wurden eingereicht:

- Strafanzeigen aufgrund von MROS-Meldungen (Geldwäscherei);

- Strafanzeigen aufgrund der Covid-19-Gesetzgebung und des allgemeinen Strafrechts.

Straftatbestände

Die wichtigsten Strafbestimmungen, die bei einem sog. «Covid-19-Delikt» zur Anwendung gelangen können:

- Übertretungsstraftatbestand Art. 23 Covid-19-SBüV

Übertretungsstraftatbestand des Art. 23 Covid-19-SBüV

Art. 23 Covid-19-SBüV lautet wie folgt:

«Sofern keine schwerere strafbare Handlung nach dem Strafgesetzbuch vorliegt, wird mit Busse bis zu 100’000 Franken bestraft, wer vorsätzlich mit falschen Angaben einen Kredit nach dieser Verordnung erwirkt oder die Kreditmittel in Abweichung von Artikel 6 Absatz 3 verwendet.»

- Betrug (Art. 146 StGB)

- Urkundenfälschung (Art. 251 StGB)

- Konkurs- und Betreibungsdelikte

Strafbefreiung und Wiedergutmachung

Das Allgemeine Strafrecht kennt Strafbefreiungsgründe unter den nachgenannten Voraussetzungen:

- Fehlendes Strafbedürfnis (Art. 52 StGB)

- Bagatellfälle

- in leichten oder besonders leichten Fällen

- geringer Vermögenswert

- Voraussetzungen

- Geringfügigkeit von Schuld und Tatfolgen (kumulativ)

- Kein öffentliches Interesse an der Ahndung

- Anwendung auch auf Unternehmen (StGB 102)

- Bagatellfälle

- Wiedergutmachung (Art. 53 StGB)

- Idee des Täter-Opfer-Ausgleichs

- Voraussetzungen

- Schadensdeckung

- Zumutbare Anstrengungen zum Ausgleich des bewirkten Unrechts

- Andere Formen der Wiedergutmachung (individuelle Bestimmung)

- Vorliegen der Voraussetzungen für die bedingte Strafe

- Geringes Interesse der Öffentlichkeit und des Geschädigten an der Strafverfolgung

- Die Strafbefreiung ist bei Vorliegen aller Voraussetzungen zwingend.

- Meistens wird die Bezahlung der Verfahrenskosten durch den Täter verlangt.

Gemäss Art. 8 Abs. 1 StPO sehen Staatsanwaltschaft und Gerichte im Rahmen des Opportunitätsprinzip von einer Strafverfolgung ab, wenn das Bundesrecht dies verlangt.

Weil keine Strafe ausgesprochen wird, erfolgt kein Eintrag ins Strafregister (vgl. Art. 366 Abs. 2 StGB).

Bei Bagatelldelikten oder einer Wiedergutmachung vor Einleitung des Strafverfahrens stellen sich für die Bürgschaftsorganisationen folgende Fragen:

- Verzicht auf eine Strafanzeige;

- Abgabe einer Desinteresseerklärung bei einem bereits laufenden Verfahren.

Bei Abwesenheit von krimineller Energie haben die Bürgschaftsorganisationen auf die Einleitung eines Strafverfahrens zu verzichten, wenn die Berichtigung durch den Kreditnehmer innerhalb von 90 Tagen nach der Information der Bank erfolgte (siehe Bankenprozessblatt).

Hinweise

- Der inkriminierte Kreditnehmer sollte entsprechende Anträge stellen und diese einlässlich begründen.

- Ohne diesbezüglichen Einsatz werden diese Strafrechts-Wohltaten wohl kaum von Amtes wegen angeordnet.

Bürgschaftsgenossenschaft als Privatstrafklägerin

Die Bürgschaftsgenossenschaften können als sog. Privatstrafkläger auftreten. Sie haben dadurch Informations-, Mitwirkungs- und Kontrollrechte (zB Akteneinsichtsrecht, Recht auf Stellung von Beweisanträgen und Recht auf Teilnahme an Verfahrenshandlungen). Überdies können sie Rechtsmittel ergreifen.

Die Covid-19-SBüV enthält keine Regelung zur Parteistellung der Bürgschaftsgenossenschaften.

Umstrukturierungen

Umstrukturierungen wurden in der Covid-19-SBüV nicht geregelt. Beachtlich war aber Ziff. 12 der Kreditvereinbarung, wonach der Kreditnehmer seine Rechte und Pflichten unter der Kreditvereinbarung weder abtreten noch übertragen durfte.

Der Lösungsweg für die mangelnde Regelung wurde darin gefunden, dass die Bürgschaftsgenossenschaften schriftlich oder elektronisch über die Umstrukturierung informiert werden mussten; eine schriftliche Zustimmung war nicht erforderlich. Die sog. «Singularsukzessionen» zur Übertragung von Rechten und Pflichten aus dem Kreditverhältnis blieben weiterhin unzulässig.

Hinweise

- Es stellt sich im Zusammenhang mit Umstrukturierungen die Frage, ob die Verwendungsbeschränkungen auch gelten für:

- Nachfolgeregelungen;

- Ausweitung der Geschäftstätigkeit;

- Neuausrichtung des Unternehmens;

- etc.

- In der Regel handelt es sich um sachlich und geschäftsmässig begründete Vorgänge.

Exkurs: gesellschaftsrechtliche Aspekte

Einschränkungen der Handlungsfähigkeit nach der Covid-19-Kreditaufnahme

Die Inanspruchnahme eines COVID-19-Kredits hatte für das kreditnehmende Unternehmen einschneidende Konsequenzen.

Aufgrund Art. 6 Abs. 3 Covid-19-SBüV waren während der Dauer der Covid-19-Kredit-Inanspruchnahme folgende Geschäfte ausgeschlossen:

- Ausschüttung von Dividenden, Tantiemen und das Zurückerstatten von Kapitaleinlagen

- Gewährung von Aktivdarlehen oder Refinanzierung von als Aktivdarlehen ausgestalteten Privat- und Aktionärsdarlehen

- Ausnahme

- Refinanzierung von seit dem 23.03.2020 aufgelaufenen Kontoüberziehungen bei derjenigen Bank, die den Kredit gewährt hat.

- Ausnahme

- Rückführung von Gruppendarlehen

- Übertragung von besicherten Kreditmitteln an eine mit dem Unternehmen direkt oder indirekt verbundene Gruppengesellschaft, welche ihren Sitz nicht in der Schweiz hat

- Ausnahme

- Diese Vorgabe sollte keinen Einfluss auf ein laufendes Cash-Pooling haben, wenn dieses korrekt aufgesetzt ist (s.e&o.).

- Ausnahme

Die genannten Geschäfte waren während der ganzen Dauer der COVID-19-Kredit-Inanspruchnahme verboten.

Keine Einschränkungen bestehen hingegen für:

- arbeitsvertraglich begründete Bonuszahlungen;

- ähnliche Leistungen.

Hälftiger Kapitalverlust oder Überschuldung

Gemäss Art. 24 Covid-19-SBüV gilt für die Berechnung eines hälftigen Kapitalverlusts resp. einer Überschuldung gemäss Art. 725 Abs. 1 und 2 OR ein COVID-19-Kredit-Basic bis zum 31.03.2021 nicht als Fremdkapital.

Bei einer Aktiengesellschaft ist hiezu folgendes festzuhalten:

- Covid-19-Kredit Basic

- Ein COVID-19-Kredit Basic gilt für die Art. 725 OR-Berechnung als Eigenkapital (vgl. Art. 3 Covid-19-SBüV).

- Covid-19-Kredit Plus

- Ein COVID-19-Kredit Plus gilt als Fremdkapital und geniesst keine Privilegierung (vgl. Art. 4 Covid-19-SBüV).

Der Verwaltungsrat (VR) hat bei einem hälftigen Kapitalverlust unverzüglich eine Generalversammlung einzuberufen und dieser Sanierungsmassnahmen zu beantragen:

- Überschuldungs-Besorgnis

- Hat der VRbegründete Besorgnis einer Überschuldung, muss er eine Zwischenbilanz zu Fortführungs- und zu Veräusserungswerten erstellen und diese einem zugelassenen Revisor zur Prüfung vorlegen.

- Zwischenbilanz mit Nichtdeckung der Gesellschaftsgläubiger

- Ergibt sich aus der Zwischenbilanz, dass die Forderungen der Gesellschaftsgläubiger nicht gedeckt sind, so hat der VRden Richter zu benachrichtigen,

- sofern und soweit nicht Gesellschaftsgläubiger im Ausmass dieser Unterdeckung im Rang hinter alle anderen Gesellschaftsgläubiger zurücktreten.

- Ergibt sich aus der Zwischenbilanz, dass die Forderungen der Gesellschaftsgläubiger nicht gedeckt sind, so hat der VRden Richter zu benachrichtigen,

COVID-19-Kredite als Sanierungsmassnahme

Ziel einer Sanierungsmassnahme war es:

- Bekämpfung der Sanierungsbedürftigkeit des Unternehmens und

- Erreichung eines Sanierungserfolgs:

- mit der Kategorisierung

- (i) operative, betriebliche oder organisatorische Sanierungsmassnahmen

- zB Veränderung der Strategie des Unternehmens;

- zB Schliessung eines Betriebsteils;

- zB Änderung des Gesellschaftszwecks.

- (ii) finanzielle Sanierungsmassnahmen

- zB Zurverfügungstellung neuer Finanzmittel an das Unternehmen (zur Verhinderung der Benachrichtigung des Richters nach Art. 725 Abs. 2);

- zB Bilanzbereinigung.

- (i) operative, betriebliche oder organisatorische Sanierungsmassnahmen

- mit der Kategorisierung

Hinweise

- Unternehmen mit Covid-19-Krediten (Basic + Plus) sind gut beraten, die bilanzielle Situation permanent zu analysieren, um die Handlungspflichten zu erkennen.

- Gefordert ist ein planmässig legales Vorgehen und kein panisches, unkontrolliertes «Fallenlassen» des Unternehmens.

Verwaltungsrechtliche Vorgaben für die Bürgschaftsgenossenschaften

Die Geltendmachung der Ansprüche der Bürgschaftsgenossenschaften sind verwaltungsrechtlicher Natur und daher den Grundsätzen des Verwaltungsrechts unterworfen. Die Bürgschaftsorganisationen haben daher die verfassungsmässig geschützten Rechte der Unternehmen zu berücksichtigen:

- Grundsatz der Gesetzmässigkeit, d.h. Grundlage in einem formellen Gesetz (BV 5 Abs. 1)

- Grundsatz des öffentlichen Interesses (BV 5 Abs. 2)

- Grundsatz der Verhältnismässigkeit (BV 5 Abs. 2)

- Grundsatz des Handelns nach Treu und Glauben (BV 9)

- Grundsatz der Rechtsgleichheit (BV 8 Abs. 1)

Diese fünf Grundprinzipien des Verwaltungsrechts gelten – kumulativ – grundsätzlich für die gesamte Verwaltungstätigkeit.

Die Bürgschaftsorganisationen haben daher in den Einzelfällen zu beachten:

- Güterabwägung

- Kosten- /Nutzenverhältnis bei der Eintreibung der Covid-19-Kreditforderungen.

- Berücksichtigung der Interessen der Steuerzahler.

Hinweise

- Die Bürgschaftsgenossenschaften stellen den Kreditnehmern gekündigter Kredite in der Regel durch ihre anwaltliche Vertretung eine Aufforderung – unter Strafandrohung – zu, wonach Informationen und Rückzahlungen gefordert werden.

- Eine einlässliche Eingabe unter Hinweis auf die (damaligen) unternehmensorganisatorischen Begebenheiten sowie die Auslegung der buchhalterischen, bilanziellen und rechtlichen Situation im konkreten Fall, gegebenenfalls unter Beilage eines WP-Gutachtens kann zielführend sein und womöglich die Bürgschaftsorganisation zu einer Abstandnahme ihres Finanz- und/oder Strafrechts-Vorhabens motivieren.

D. Kurzarbeits-Entschädigungen

Grundsätzliches

Die Kurzarbeitsentschädigung (KAE) dient dazu, vorübergehende Arbeitsausfälle zu kompensieren, damit Mitarbeiter nicht entlassen werden müssen.

Covid-19-Phase

Während der Corona-Epidemie hatte der Bundesrat die Beantragung für die Voranmeldung vereinfacht und die Ansprüche auf Kurzarbeitsentschädigung vorübergehend ausgeweitet.

Nun hat das SECO in Zusammenarbeit mit den zuständigen kantonalen Amtsstellen (KAST) und mit Wirtschaftsprüfungsgesellschaften begonnen, zu kontrollieren, ob und inwieweit die Unternehmen während der Covid-19-Phase die KAE korrekt bezogen haben oder, ob sie zu Unrecht bezogene Gelder zurückzuerstatten haben.

Grundvoraussetzung für Kurzarbeitsentschädigungen

Gemäss Art. 31 Abs. 1 lit. d AVIG (SR 837.0) haben Arbeitnehmer, deren normale Arbeitszeit verkürzt oder deren Arbeit ganz eingestellt ist, Anspruch auf Kurzarbeitsentschädigung, wenn der Arbeitsausfall voraussichtlich vorübergehend ist und erwartet werden darf, dass ihre Arbeitsplätze durch Kurzarbeit erhalten werden können.

Anspruch auf Kurzarbeitsentschädigungen

Gemäss Art. 31 Abs. 1 AVIG haben Arbeitnehmer, deren normale Arbeitszeit verkürzt oder deren Arbeit ganz eingestellt ist, Anspruch auf Kurzarbeitsentschädigung, wenn:

- sie für die Versicherung beitragspflichtig sind oder das Mindestalter für die Beitragspflicht in der AHV noch nicht erreicht haben;

- der Arbeitsausfall anrechenbar ist (Art. 32);

- das Arbeitsverhältnis nicht gekündigt ist;

- der Arbeitsausfall voraussichtlich vorübergehend ist und erwartet werden darf, dass durch Kurzarbeit ihre Arbeitsplätze erhalten werden können.

Kein Anspruch auf Kurzarbeitsentschädigung

Keinen Anspruch auf Kurzarbeitsentschädigung haben nach Art. 31 Abs. 3 AVIG:

- Arbeitnehmer, deren Arbeitsausfall nicht bestimmbar oder deren Arbeitszeit nicht ausreichend kontrollierbar ist;

- der mitarbeitende Ehegatte des Arbeitgebers;

- Personen, die in ihrer Eigenschaft als Gesellschafter, als finanziell am Betrieb Beteiligte oder als Mitglieder eines obersten betrieblichen Entscheidungsgremiums die Entscheidungen des Arbeitgebers bestimmen oder massgeblich beeinflussen können, sowie ihre mitarbeitenden Ehegatten.

Betriebsanalyse + Kontrolle

Zur Prüfung der Anspruchsvoraussetzung nach Art. 31 Abs. 1 Abs. lit. d 1 kann in Ausnahmefällen eine Betriebsanalyse zu Lasten des Ausgleichsfonds durchgeführt werden (vgl. Art. 31 Abs. 1bis AVIG).

Erlaubt sind auch die eingangs erwähnten, nun stattfindenden Nachkontrollen des SECO.

Kontrollierbarkeit des Arbeitsausfalls

Art. 46b AVIV (SR 837.02) präzisiert,

- dass die genügende Kontrollierbarkeit des Arbeitsausfalls eine betriebliche Arbeitszeitkontrolle voraussetzt (Abs. 1) und

- dass der Arbeitgeber die Unterlagen über die Arbeitszeitkontrolle während fünf Jahren aufzubewahren hat (Abs. 2).

Damit soll sichergestellt werden,

- dass der Arbeitsausfall für die Durchführungsorgane der Arbeitslosenversicherung überprüfbar ist (vgl. ARV 2010 S. 303).

Die Beweislast hierfür obliegt dem Arbeitgeber (vgl. Art. 47 Abs. 3 lit. a in Verbindung mit Art. 42 Abs. 3 und Art. 31 Abs. 3 lit. a AVIG sowie Art. 46b AVIV).

Ohne Zeiterfassung kein Anspruch auf Kurzarbeitsentschädigung

Gemäss Art. 31 Abs. 3 lit. a AVIG haben Arbeitnehmer, deren Arbeitsausfall nicht bestimmbar oder deren Arbeitszeit nicht ausreichend kontrollierbar ist, keinen Anspruch auf Kurzarbeitsentschädigung.

Die genügende Kontrollierbarkeit des Arbeitsausfalles setzt eine betriebliche Arbeitszeitkontrolle voraus (vgl. Art. 46b Abs. 1 AVIV):

- Damit soll sichergestellt werden, dass der Arbeitsausfall für die Durchführungsorgane der Arbeitslosenversicherung überprüfbar ist.

- Die Rechtmässigkeit der bezogenen Leistungen lässt sich praxisgemäss einzig anhand von detaillierten betrieblichen Unterlagen,

-

- namentlich auf Grund eines hinreichenden Zeiterfassungssystems im Sinne des Erfordernisses der täglich fortlaufenden Aufzeichnung feststellen.

Rückforderung

Unrechtmässig ausgerichtete Leistungen der Arbeitslosenversicherung können zurückgefordert werden (vgl. Art. 95 Abs. 1 AVIG in Verbindung mit Art. 25 Abs. 1 und 2 ATSG),

- sofern gegeben sind:

-

- die Voraussetzungen für ein wiedererwägungs- oder revisionsweises Zurückkommen auf die formell rechtskräftig verfügte Leistungszusprechung oder

- die formlos erfolgte Leistungszusprechung.

Vgl. Art. 53 ATSG.

E. Härtefall-Programme

Grundsätzliches

Der Bund und bestimmte Kantone haben ein sog. Covid-19-Härtefallprogramm aufgelegt.

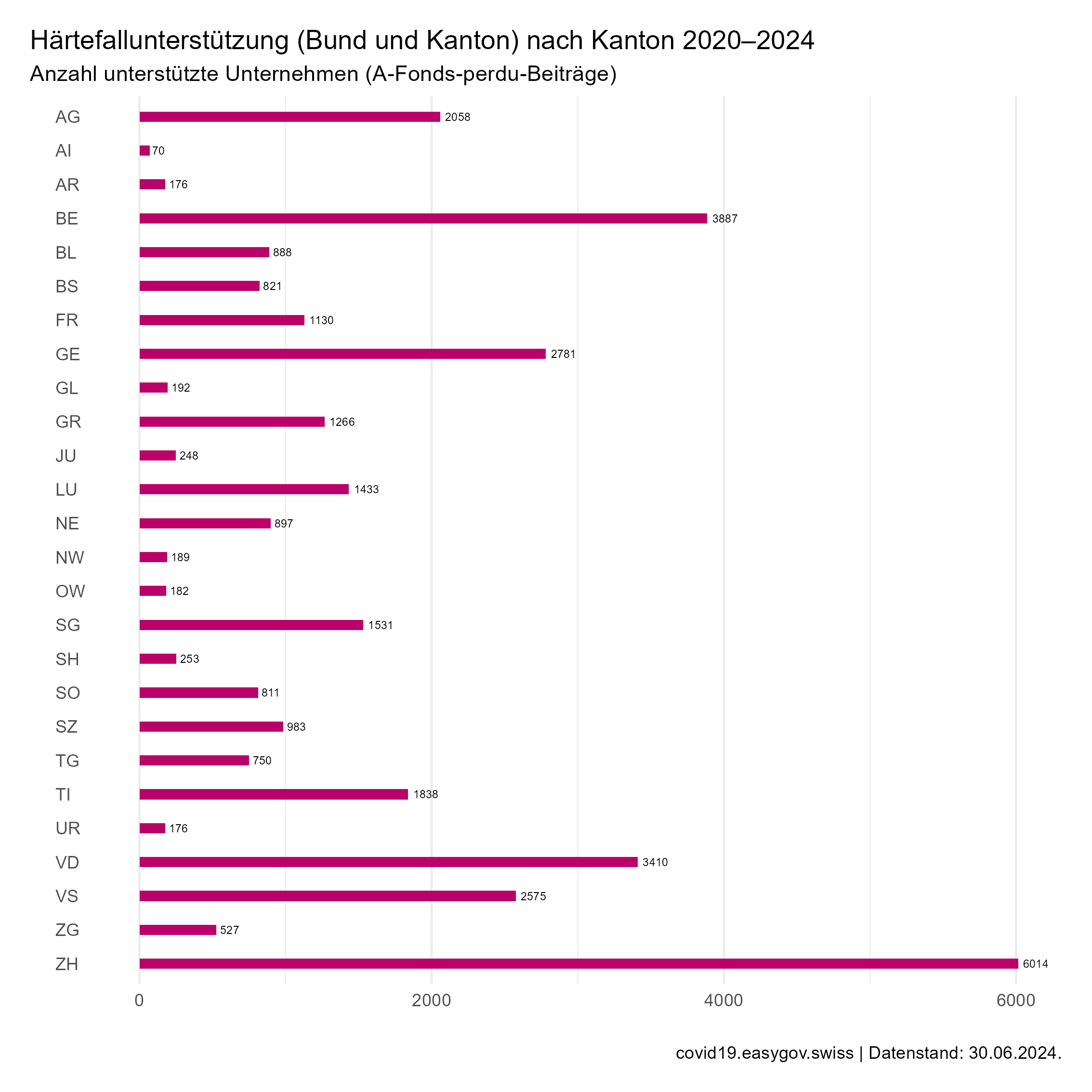

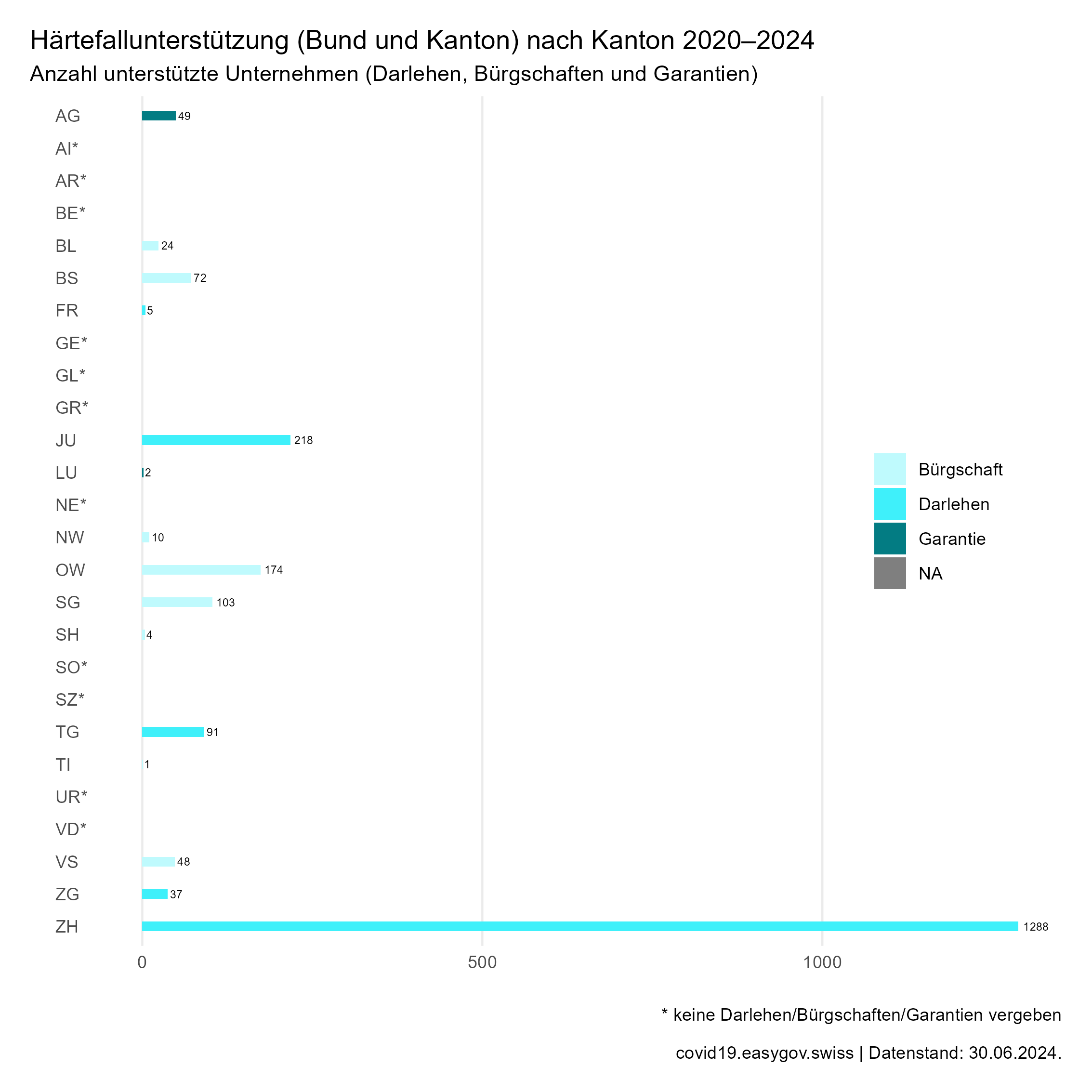

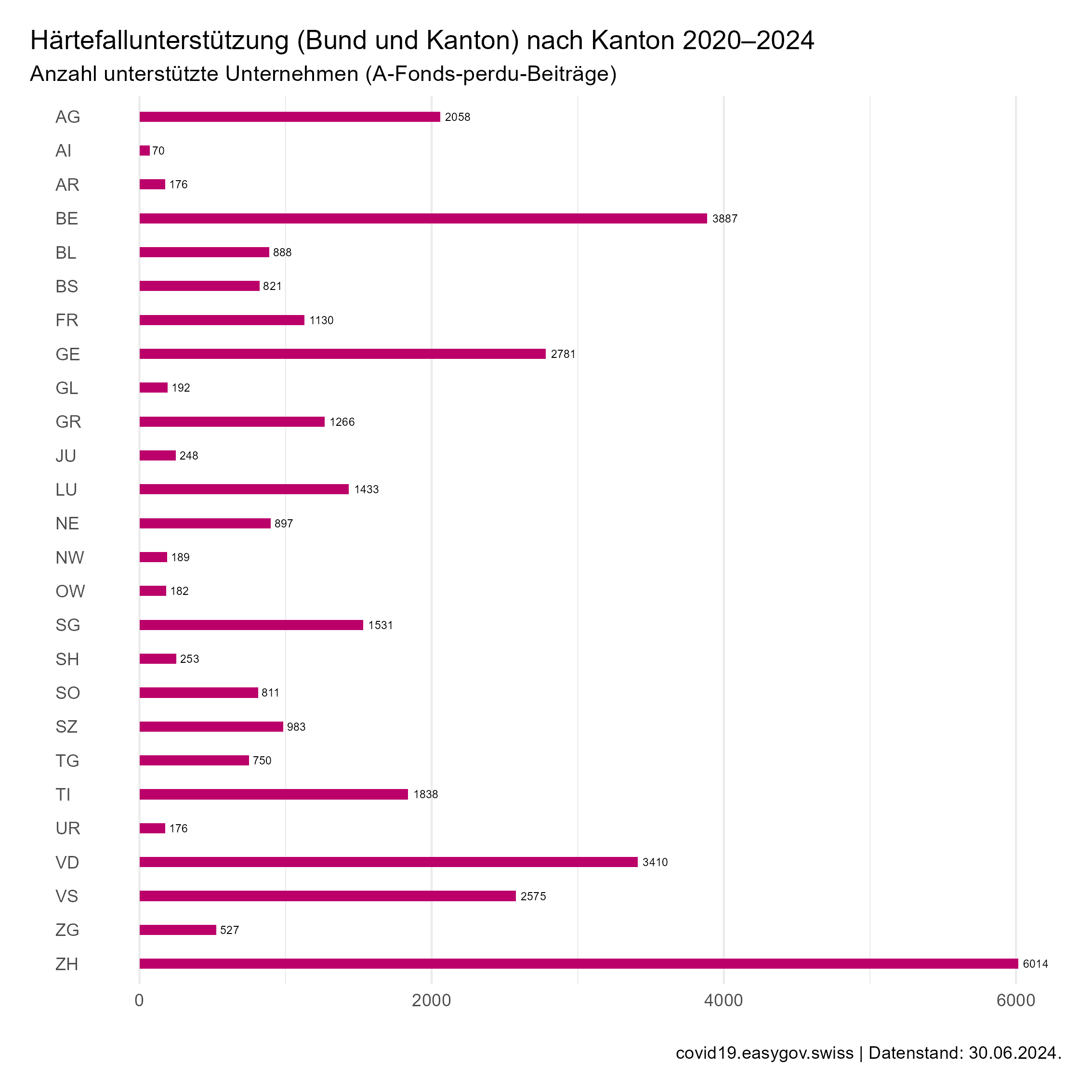

Grafik zum Download: Anzahl A-Fonds-perdu-Beiträge nach Kanton

Herunterladen | covid19.easygov.swiss

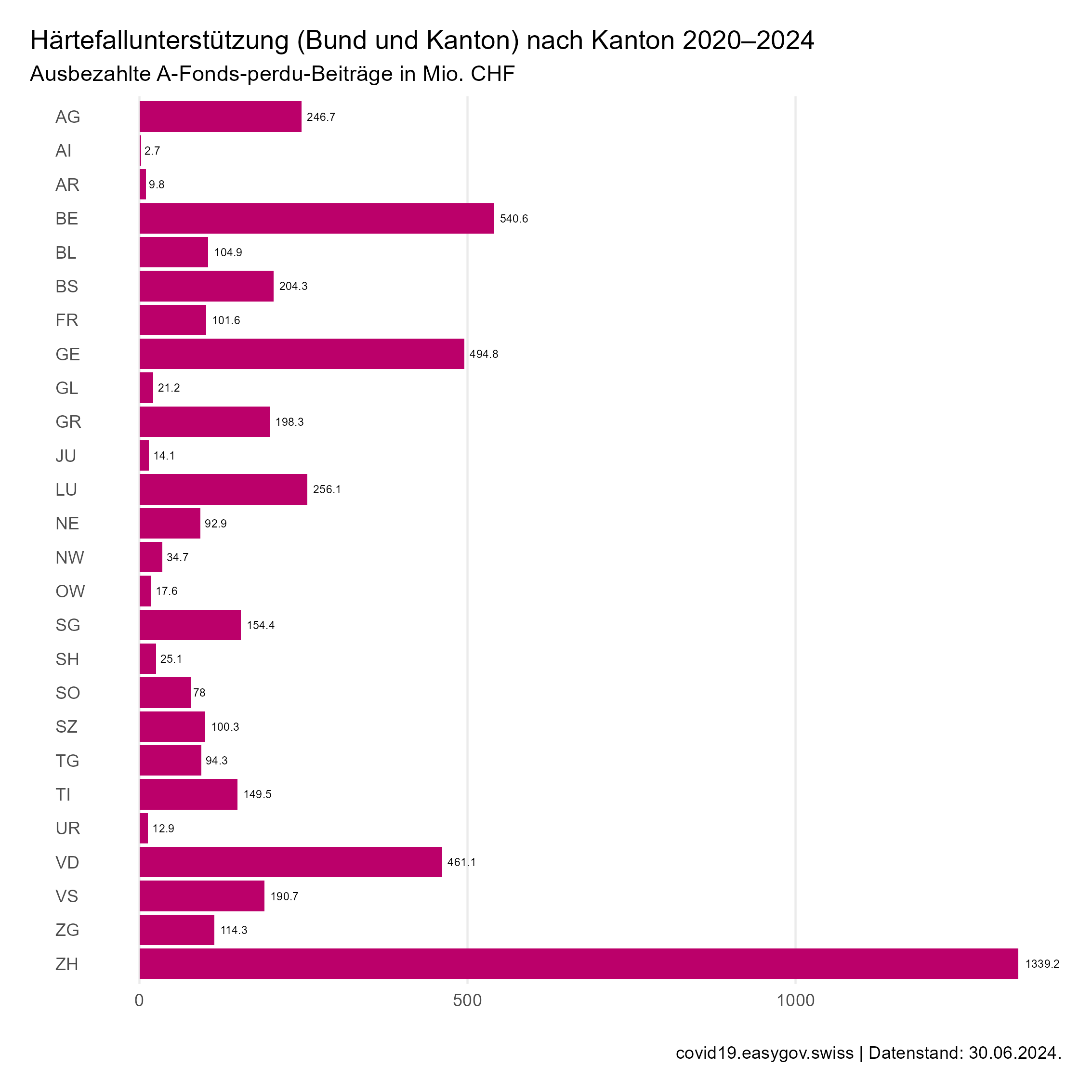

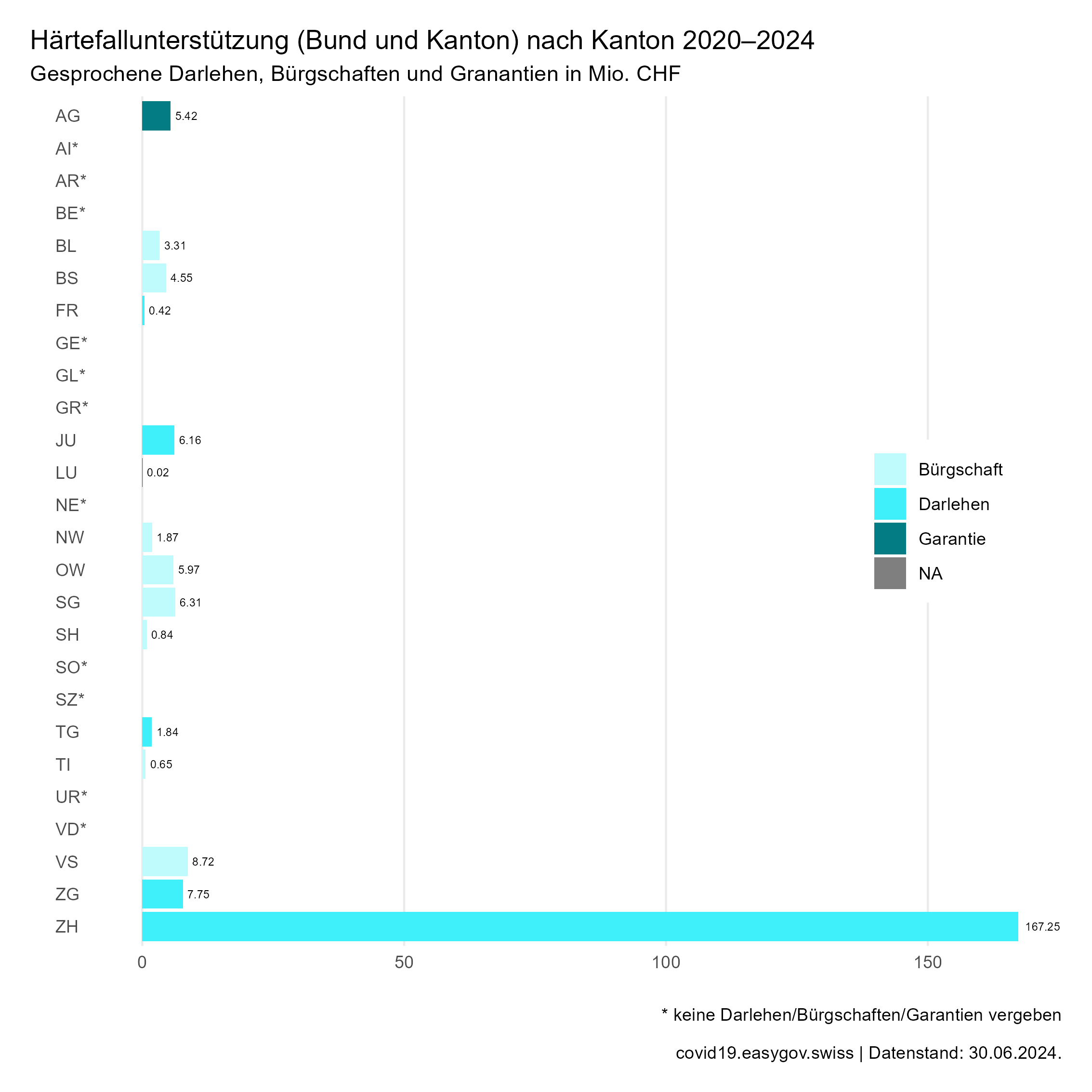

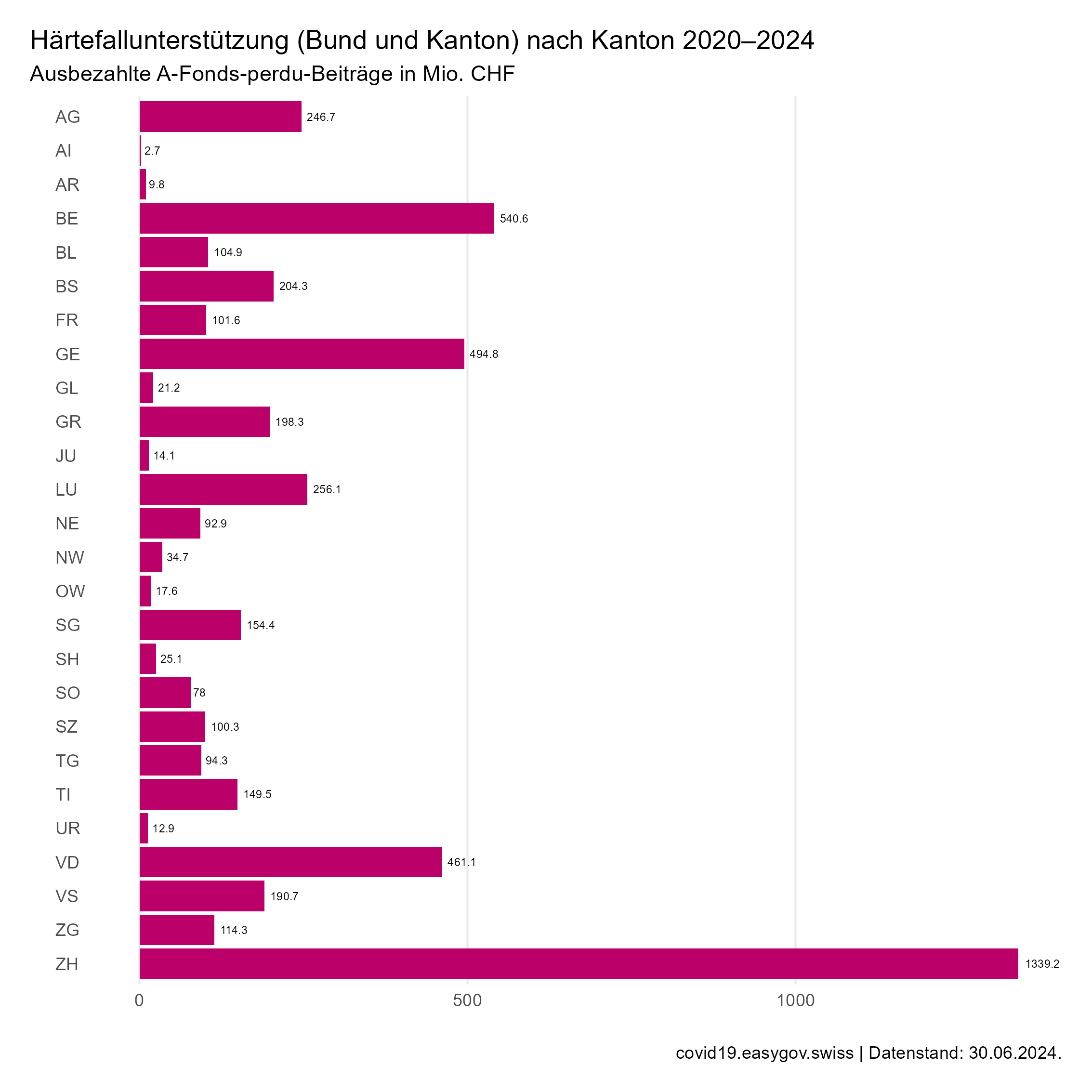

Grafik: Volumen A-Fonds-perdu-Beiträge nach Kanton

Herunterladen | covid19.easygov.swiss

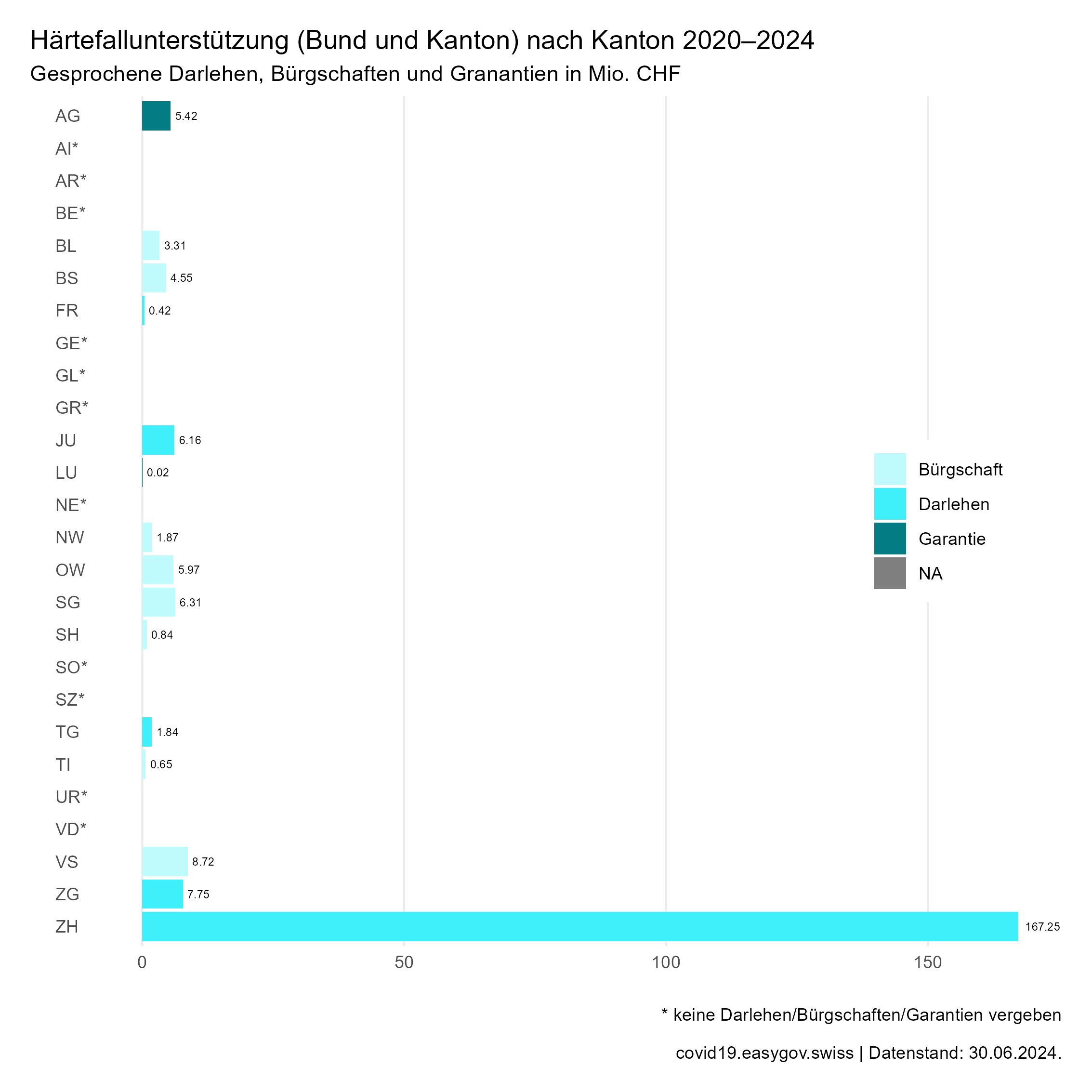

Grafik: Anzahl Darlehen/Bürgschaften/Garantien nach Kanton

Herunterladen | covid19.easygov.swiss

Grafik: Volumen Darlehen/Bürgschaften/Garantien nach Kanton

Herunterladen | covid19.easygov.swiss

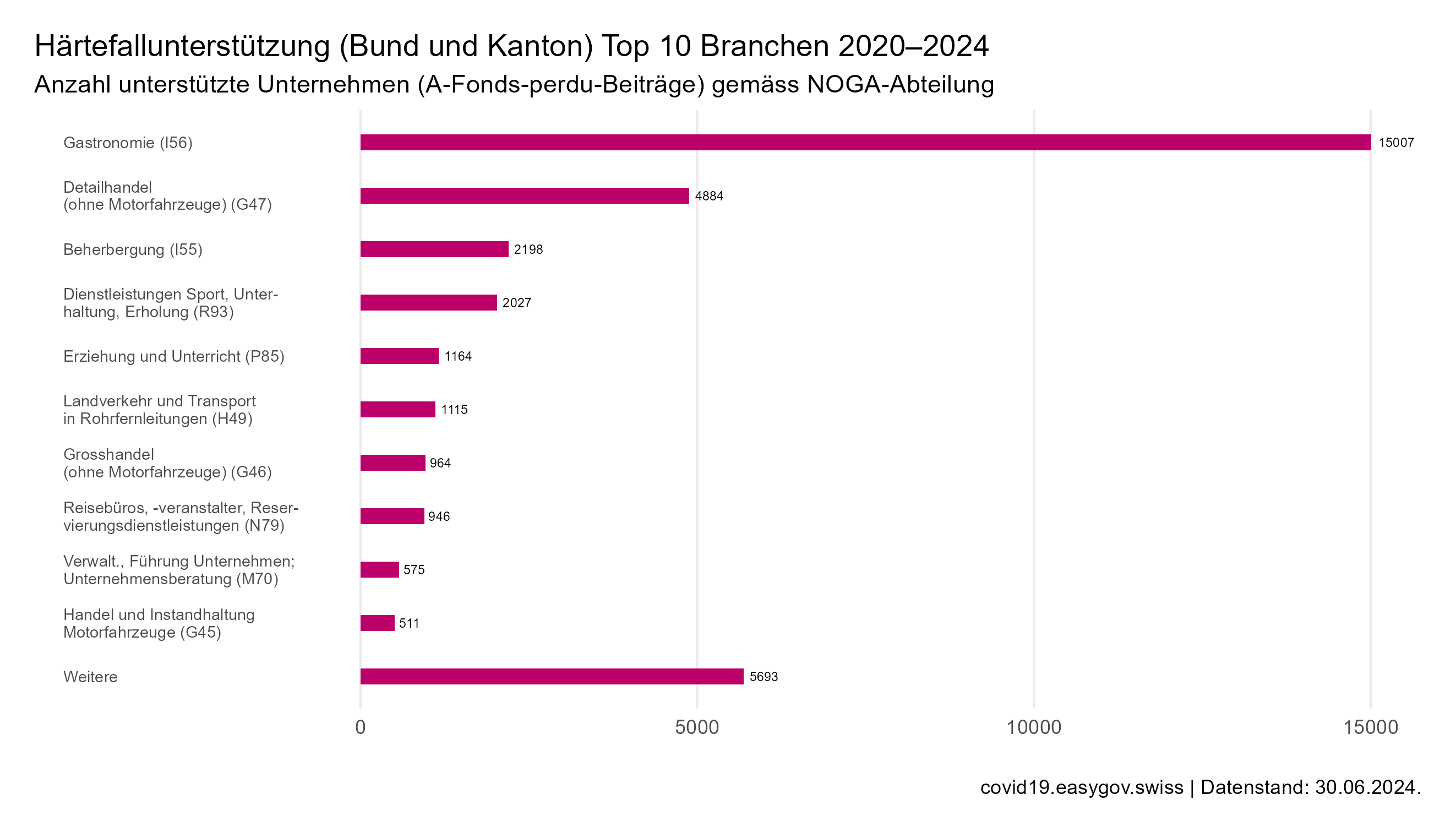

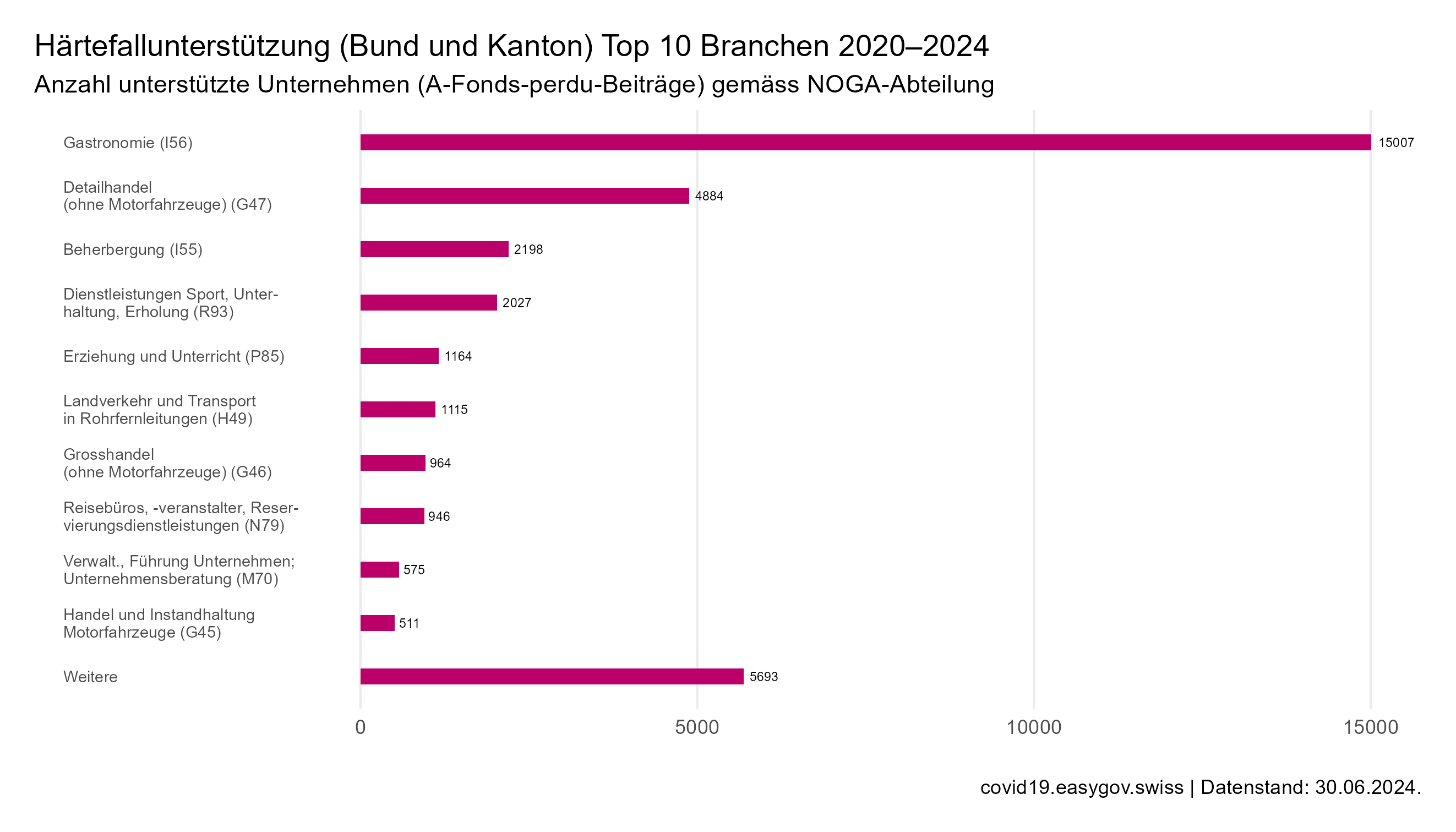

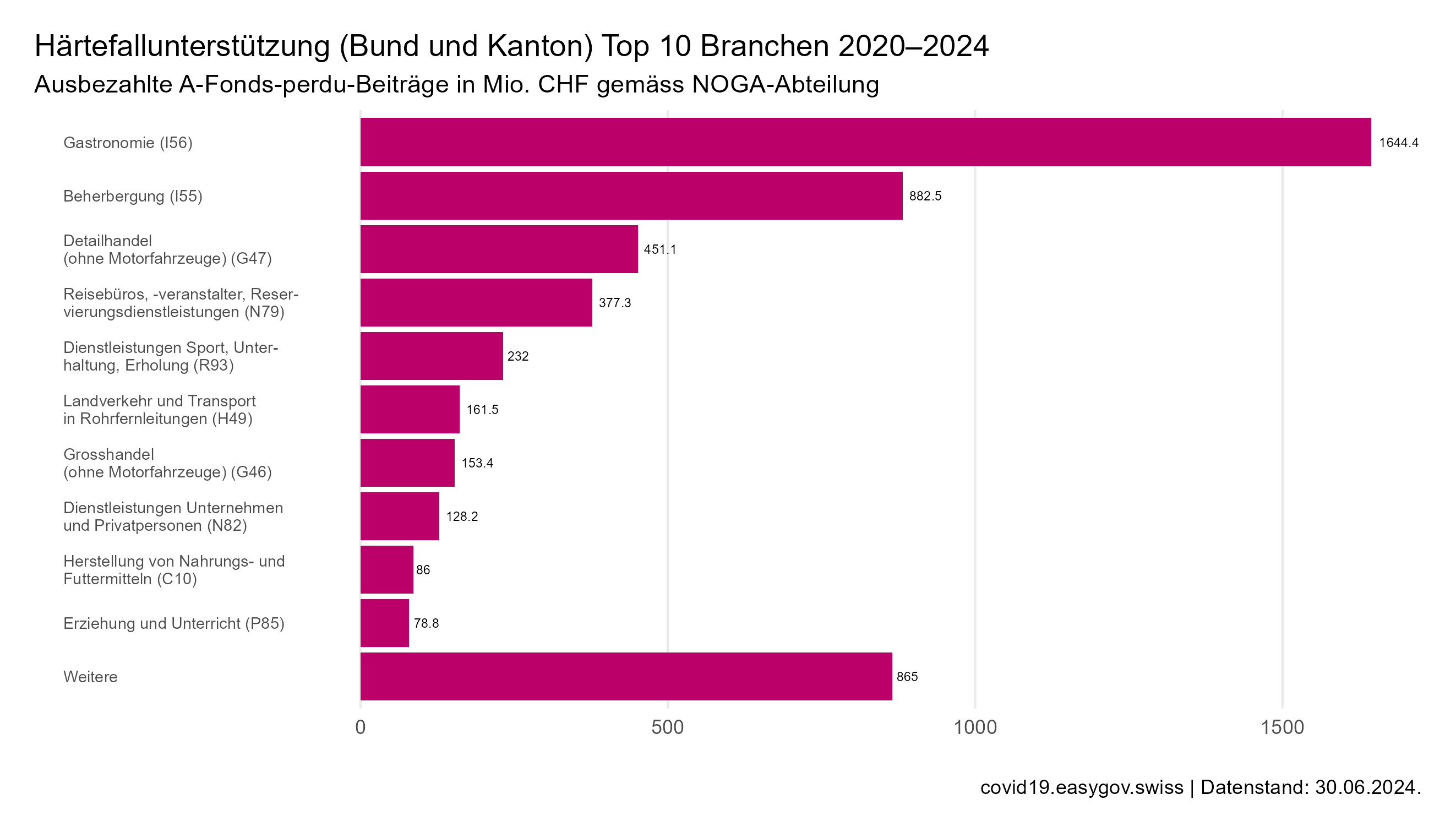

Grafik: Anzahl A-Fonds-perdu-Beiträge nach Top 10 Branchen

Herunterladen | covid19.easygov.swiss

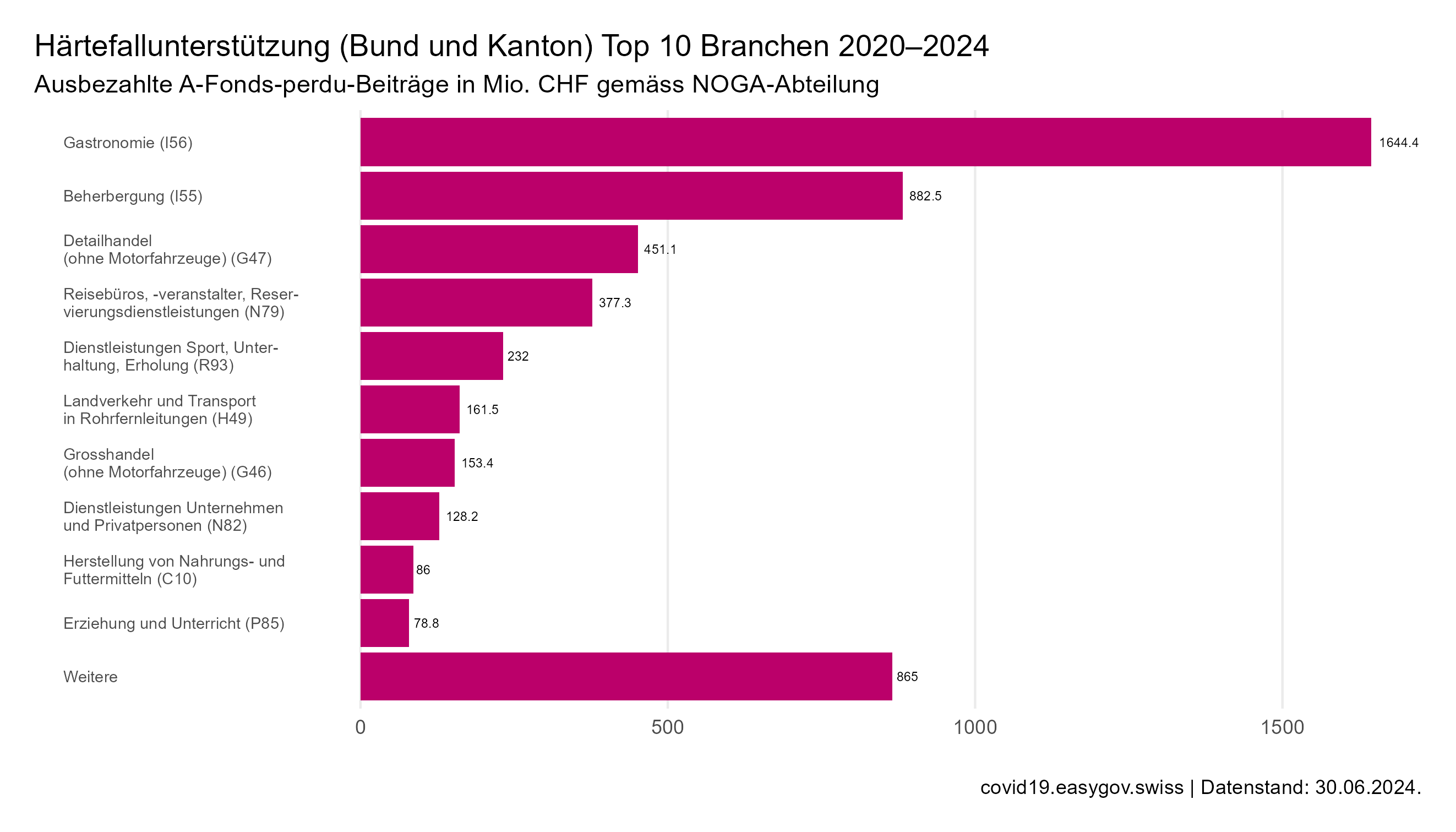

Grafik: Volumen A-Fonds-perdu-Beiträge nach Top 10 Branchen

Herunterladen | covid19.easygov.swiss

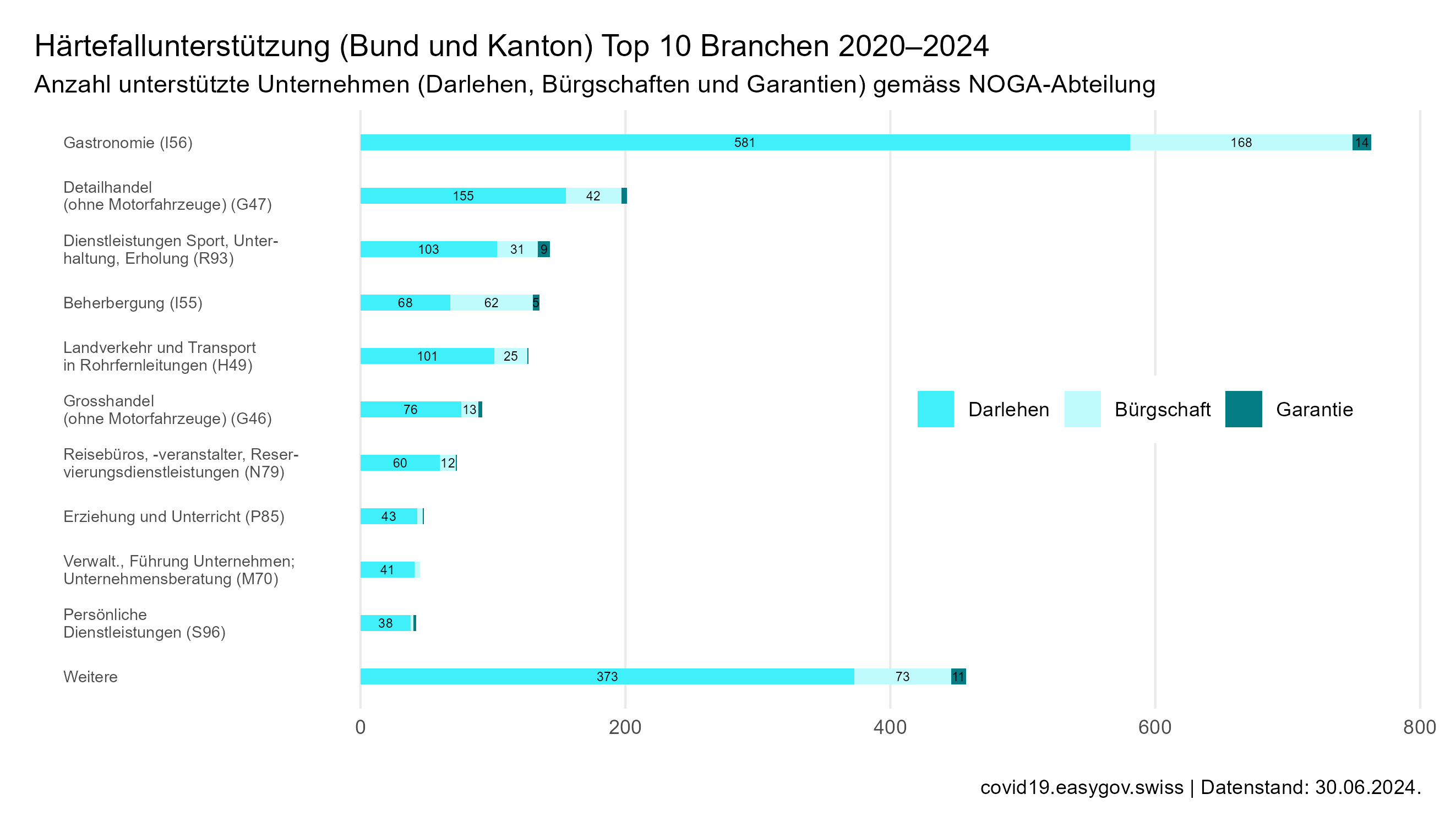

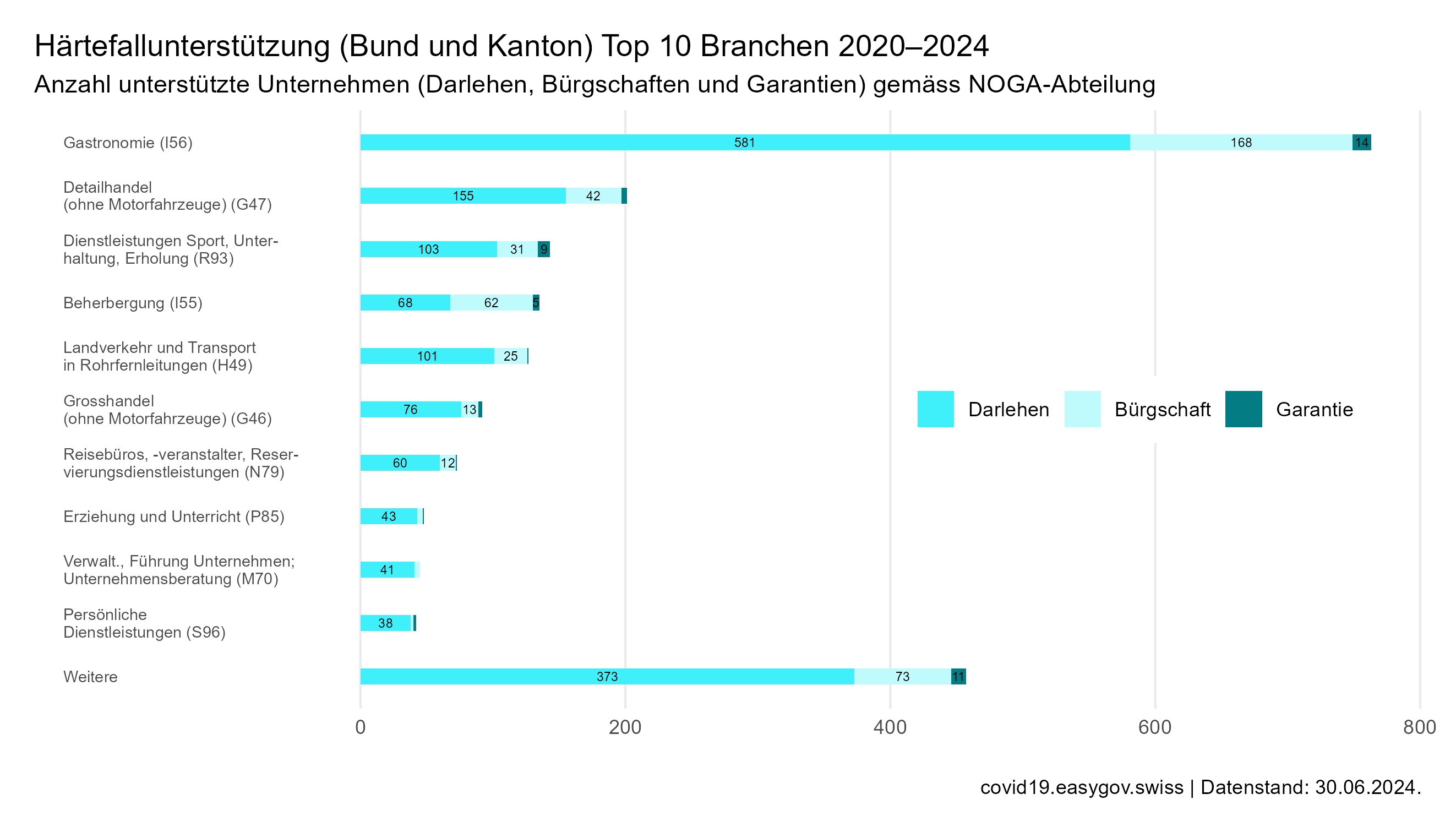

Grafik: Anzahl Darlehen/Bürgschaften/Garantien nach Top 10 Branchen

Herunterladen | covid19.easygov.swiss

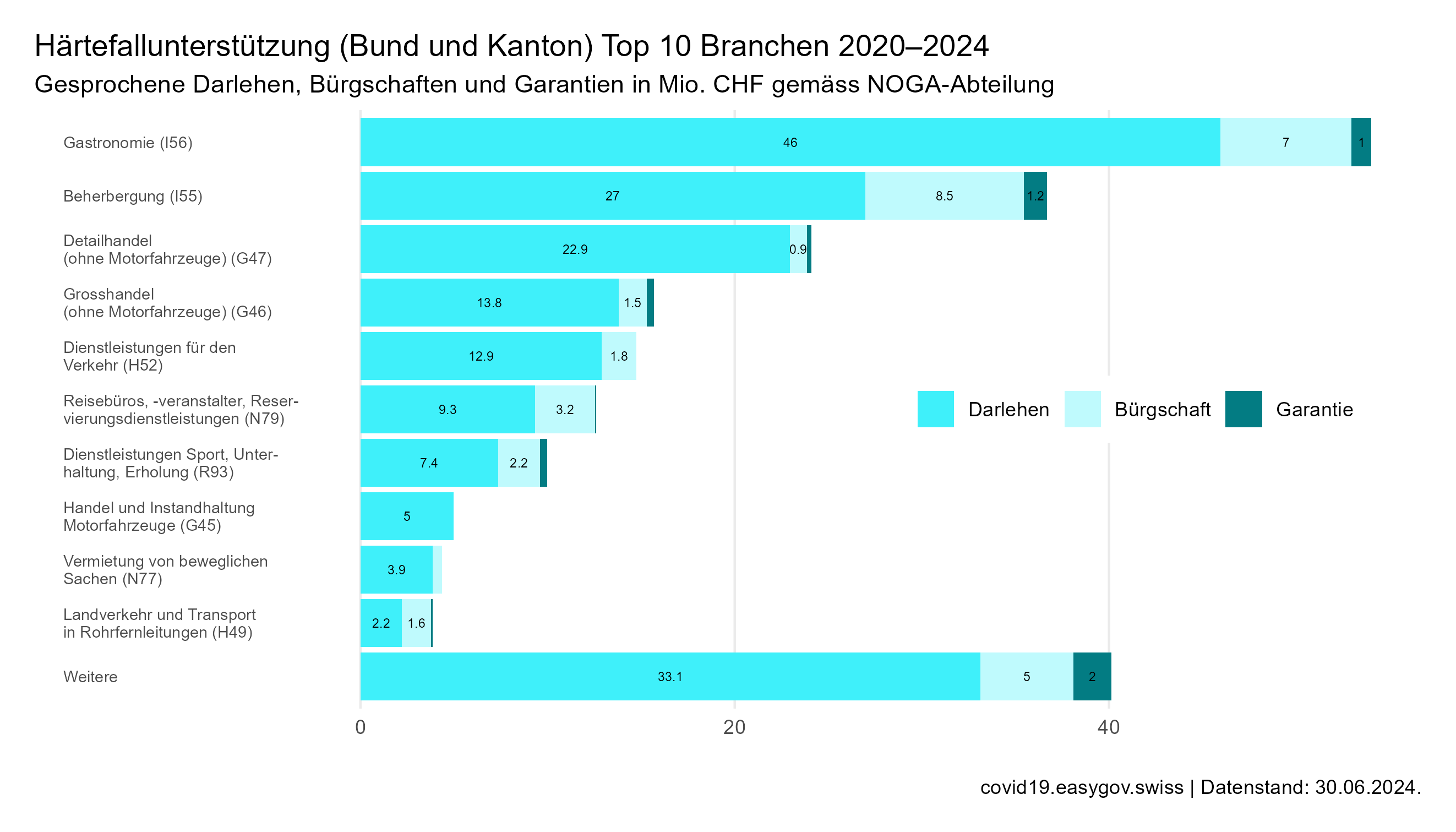

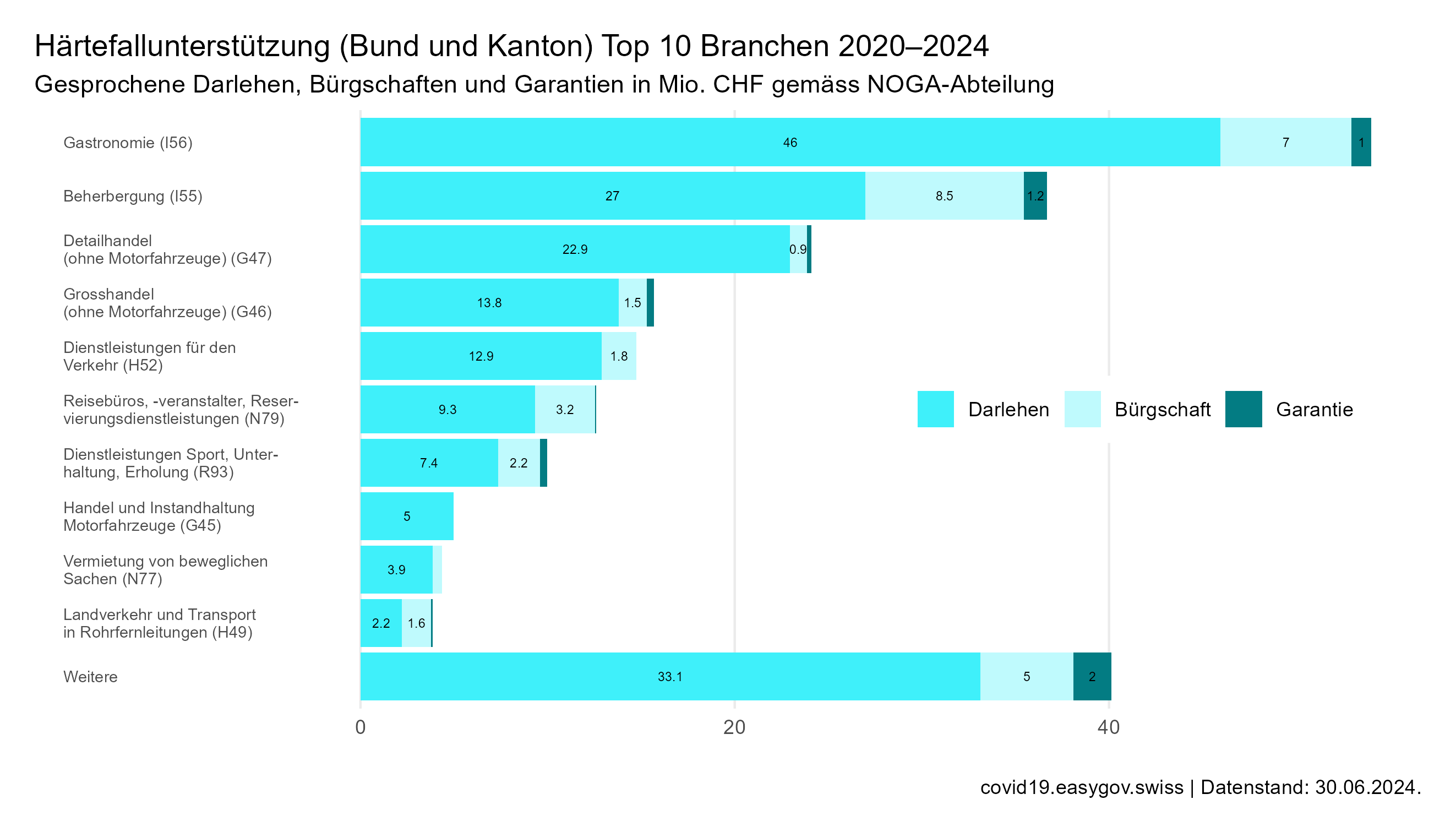

Grafik: Volumen Darlehen/Bürgschaften/Garantien nach Top 10 Branchen

Herunterladen | covid19.easygov.swiss

Bund

Am 01.12.2020 trat die Verordnung vom 25.11.2020 über Härtefallmassnahmen für Unternehmen im Zusammenhang mit der Covid-19-Epidemie (SR 951.262) in Kraft. In Art. 20 wurde eine punktuelle Modifikation des Nachlassverfahrens, mit welcher die Bewilligung einer Nachlassstundung erleichtert werden sollte, vorgesehen. Hintergrund bildete die befürchtete Verzögerung der Auszahlung der Härtefallgelder. Diese Bestimmung galt noch bis Ende 2021 (vgl. Art. 23 Abs. 2).

Vgl. auch Exkurs: Covid-19-Stundung

Kanton Zürich

Ausgangslage

Da das öffentliche und wirtschaftliche Leben aufgrund der Corona-Pandemie eingeschränkt war und daher Arbeitsplätze und Einkommen im Kanton Zürich möglichst weitgehend gesichert werden sollten, bot auch der Kanton Zürich ein Härtefallprogramm. Gewährt wurden einerseits nicht rückzahlbare Beiträge und anderseits rückzahlungspflichtige Darlehen. Die ausbezahlten Beträge galten als Subventionen im Sinne von § 3 Abs. 1 StaatsbeitragsG.

Auflagen und Bedingungen

Die Ausrichtung der Beiträge im Covid-19-Härtefallprogramm des Kantons Zürich war die Einhaltung von Auflagen und Bedingungen geknüpft:

- Allgemein

- Das Unternehmen, welches erhalten hat, durfte im Geschäftsjahr, in dem die Härtefallmassnahme ausgerichtet wurde, sowie für die drei darauffolgenden Jahre oder bis zur Rückzahlung der erhaltenen Hilfen:

- keine Dividenden oder Tantiemen beschliessen oder ausschütten oder Kapitaleinlagen rückerstatten;

- keine Darlehen an seine Eigentümer vergeben oder zurückzahlen;

- die ihm gewährten Mittel nicht an eine mit ihm direkt oder indirekt verbundene Gruppengesellschaft, die ihren Sitz nicht in der Schweiz hat, übertragen.

- Zulässig war indessen das Erfüllen vorbestehender ordentlicher Zins- und Amortisationszahlungspflichten.

- Diese Einschränkungen sind in Artikel 6 der Covid-19-Härtefallverordnung vom 25. November 2020 (SR 951.262, HFMV 20) sowie Art. 3 der Covid-19-Härtefallverordnung 2022 vom 2. Februar 2022 (SR 951.264, HFMV 22) verankert, wurden in der Verfügung schriftlich festgehalten und mussten im Rahmen de Selbstdeklaration bei der Gesuchstellung durch Unterschrift bestätigt werden.

- Das Unternehmen, welches erhalten hat, durfte im Geschäftsjahr, in dem die Härtefallmassnahme ausgerichtet wurde, sowie für die drei darauffolgenden Jahre oder bis zur Rückzahlung der erhaltenen Hilfen:

- Für Unternehmen mit einem Jahresumsatz von mehr als CHF 5 Millionen, denen ab dem 1. April 2021 Härtefallgelder gewährt wurden, gilt zudem:

- Wenn sie im Jahr der Ausrichtung eines nicht rückzahlbaren Beitrags einen steuerbaren Jahresgewinn erzielen, müssen sie den Jahresgewinn – höchstens im Umfang des erhaltenen nicht rückzahlbaren Beitrags – an den Kanton Zürich weiterleiten. Massgeblich ist der steuerbare Jahresgewinn 2021 resp. 2022 vor Verlustverrechnung nach den Artikeln 58–67 des Bundesgesetzes vom 14. Dezember 1990 über die direkte Bundessteuer (SR 642.11).

- Vom steuerbaren Jahresgewinn abziehbar ist ausschliesslich ein im Geschäftsjahr 2020 und allenfalls 2021 entstandener, steuerlich massgeblicher Verlust. Diese bedingte Gewinnbeteiligung ist im Artikel 12 Absatz 1septies des Covid-19-Gesetzes vom 25. September 2020 (SR 818.102) verankert. Des Weiteren ist sie in der Verfügung schriftlich festgehalten und auf der Selbstdeklaration bei Gesuchstellung durch Unterschrift bestätigt worden.

- Kontrolle

- Nachweispflicht

- Die Einhaltung dieser Vorgaben muss vom Unternehmen gegenüber dem Kanton Zürich auf Aufforderung hin nachgewiesen werden.

- Informations- und Auskunftsrechte

- Der Kanton Zürich konnte und kann gemäss Art. 9 HFMV 20 und Art. 8 HFMV 22 bei anderen Amtsstellen vom Bund und Kantonen Daten zum betreffenden Unternehmen einholen oder diesen Amtsstellen Daten zum Unternehmen bekannt geben, soweit dies für die Bewirtschaftung der Unterstützungen und die Missbrauchsbekämpfung nötig ist.

- Nachweispflicht

Fälle mit Klärungsbedarf oder mit Verdacht auf Verstoss / Missbrauch

Mit der Einhaltung der Auflagen und Bedingungen taten sich viele Unternehmen schwer, v.a. weil die Covid-Massnahmen von Bund und Kantonen unterschiedlich waren und mit den obligationenrechtlichen Regeln zum hälftigen Kapitalverlust bzw. zur Überschuldung zu koordinieren waren.

Anzutreffen sind sodann auch Nichtbeachtung der Missbrauchsregeln, wie

- die Missachtung von Verwendungsbeschränkungenoder

- die Verletzung von Dividendenausschüttungsverboten.

Besondere (Zwischen-)Dividendenverbote

«… Zu beachten ist, dass (Zwischen-)Dividenden in bestimmten Konstellationen generell unzulässig sind. So dürfen beispielsweise Gesellschaften in Liquidation grundsätzlich keine Dividenden mehr ausschütten (…)

Ein Ausschüttungsverbot kann auch dann gelten, wenn eine Gesellschaft Covid-19-Kredite erhalten hat und deshalb z.B. den Ausschüttungsrestriktionen gemäss Art. 2 Abs. 2 Bst. a des Bundesgesetzes vom 18. Dezember 2020 über Kredite mit Solidarbürgschaft infolge des Coronavirus (Covid-19-SBüG) unterliegt. Aufgrund der Ratio des Covid-19-SBüG-Dividendenverbots gilt es für alle Dividendenarten und damit auch für Zwischendividenden gemäss Art. 675a OR, obgleich das Aktienrecht 2020 bei Einführung des Covid-19-SBüG noch nicht in Kraft war (…).

Schliesslich können Covid-19-bezogene Dividendenrestriktionen auch dann gelten, wenn eine Gesellschaft Covid-19-Härtefallgelder in Anspruch genommen hat (…). …»

Quelle: Sammy Guidoum: Ausschüttungen gestützt auf OR-Zwischenabschlüsse, GesKR 2/2024, S. 166 ff., Ziffer III/6.

Missbrauchsfälle

Als «Missbrauchsfall» wird betrachtet:

- die vorsätzliche und sachlich nicht begründbare Verletzung einer Verwendungsbeschränkung.

Verfügungswiderruf und Rückforderung

Der Kanton Zürich (Finanzdirektion) widerrief die entsprechenden Verfügungen und verpflichtete die betroffenen Unternehmen, die gewährten Beiträge zurückzuerstatten:

- Rückforderung

- Eine Rückforderung gestützt auf das Staatsbeitragsgesetz (StaatsbeitragsG ZH) kann zwar grundsätzlich in Betracht kommen.

- Die Anwendung von § 14 Abs. 1 StaatsbeitragsG ZH setzt aber voraus, dass Beiträge «zu Unrecht» zugesichert oder ausbezahlt wurden. Diese Bestimmung steht in engem Zusammenhang mit § 12 StaatsbeitragsG, wonach Staatsbeiträge ihrem (im öffentlichen Interesse liegenden) Zweck entsprechend und unter Einhaltung der Bedingungen und Auflagen verwendet werden müssen.

- Einhaltung von Bedingungen und Auflagen

- Sofern und soweit die Bedingungen und Auflagen eingehalten sind, kommt ein Widerruf gestützt auf § 14 Abs. 1 StaatsbeitragsG ZH nicht in Frage, da diese nicht «zu Unrecht» ausbezahlt worden waren.

- Auch wenn § 14 Abs. 1 StaatsbeitragsG ZH anwendbar wäre, müsste gemäss § 14 Abs. 3 StaatsbeitragsG ZH auf eine Rückforderung verzichtet werden (vgl. Verwaltungsgericht des Kantons Zürich, 4. Abteilung/4. Kammer, Endentscheid vom 10.11.2022 (VB.2022.00099), Erw. 4.3 f.).

- Wegleitender Entscheid des Verwaltungsgerichts des Kantons Zürich

- Im Endentscheid des Verwaltungsgerichts des Kantons Zürich, 4. Abteilung/4. Kammer, vom 10.11.2022 (VB.2022.00099) wurden die Argumente eines Unternehmens gestützt und die Beschwerde gutgeheissen.

- Vgl. hiezu Covid-19-Härtefallprogramm: 1. Zuteilungsrunde

Kanton Aargau

Weniger Erfolg beschieden war einem Unternehmen im Kanton Aargau. Es kämpfte beim Verwaltungsgericht des Kantons Aargau im Zusammenhang mit der Verletzung des Dividendenausschüttungsverbots gegen den Widerruf der Leistungsverfügungen.

Im Interesse einer richtigen Rechtsanwendung, der Rechtssicherheit und des Vertrauensschutzes überwog das Recht zum Widerruf der Härtefallhilfen-Gewährung. Im Rahmen der entsprechenden Interessenabwägung war – wie im Privatgutachten von Prof. Dr. iur. B._____ und Dr. iur. C._____ vom 21. Juli 2023 (…) zu Recht erwähnt – dem Zweck der Verwendungsbeschränkung (d.h. der Missbrauchsbekämpfung) und dem Verhältnismässigkeitsprinzip Rechnung zu tragen (vgl. Urteil des Verwaltungsgerichts des Kantons Aargau, 3. Kammer, vom 30.08.2024, WBE.2024.95 (2024-000074)).

F. Fazit

Sich abzeichnende Probleme mit Covid-19-Krediten, Kurzarbeitsentschädigungen und Härtefallentschädigungen sind proaktiv anzugehen und im Chancenfalle abzuwehren.

Bei Überschuldungsgefahr ist die 90-Tagefrist zu beachten, (Sanierungs-)Massnahmen einzuleiten und die Aktiven- und Passivenbewertung regelmässig zu dokumentieren.

Generalisieren lässt sich dies nicht. Letztlich massgebend ist der konkrete Einzelfall.

G. Weiterführende Informationen

Literatur / Publikationen

- Beat Brechbühl / Jean-Luc Chenaux / Daniel Lengauer / Thomas Nösberger, Covid-19-Kredite – Rechtsgrundlagen und Praxis der Missbrauchsbekämpfung, in: Jusletter 5. Oktober 2020

- Dominik Rieder, Gesellschaftsrechtlicher Blick auf die COVID-19-Kreditverordnung, in: Jusletter 6. April 2020

Links

- Covid-19-Kredit Allgemein

- Covid-19-Kredit Grundlagen

- Verordnung vom 25. März 2020 zur Gewährung von Krediten und Solidarbürgschaften infolge des Coronavirus (Covid-19-Solidarbürgschaftsverordnung, Covid-19-SBüV; SR 951.261)

- Covid-19-Kreditarten

- Covid-19-Kredit Basic (< CHF 500’000)

- Covid-19-Kredit Plus (> CHF 500’000)

- Universalsukzession

- Singularsukzession

- Unternehmenskrisen

- Ertragskrise

- Liquiditätskrise

- Überschuldungskrise

- Unternehmenssanierung

- Überschuldung

- Überschuldungsanzeige (Bilanzdeponierung)

- Insolvenzerklärung

- Strafprozessrecht

- Adhäsionsverfahren

- Kurzarbeit

- Kurzarbeit während Corona

- Verordnung des Bundesrates vom 20. März 2020 über Massnahmen im Bereich der Arbeitslosenversicherung im Zusammenhang mit dem Coronavirus (Covid-19) (Covid-19-Verordnung Arbeitslosenversicherung)

- Checkliste KA nach Covid-19-Regime

- Covid-19-KAE-Massnahmen

- Ohne Arbeitszeiterfassung keine Kurzarbeitsentschädigung / Leading Case

- Härtefall-Programm Bund

- Bundesgesetz über die gesetzlichen Grundlagen für Verordnungen des Bundesrates zur Bewältigung der Covid-19-Epidemie (Covid-19-Gesetz)(SR 8q8.02)(§ 12 Abs. 1ter)

- Verordnung vom 25. November 2020 über Härtefallmassnahmen für Unternehmen im Zusammenhang mit der Covid-19-Epidemie; SR 951.262)

- Verordnung über Härtefallmassnahmen für Unternehmen im Zusammenhang mit der Covid-19-Epidemie im Jahr 2022 (Covid-19-Härtefallverordnung 2022, HFMV 22) SR 951.264 (§ 6)

- Erläuterungen zur Verordnung über Härtefallmassnahmen für Unternehmen in Zusammenhang mit der Covid-19-Epidemie im Jahr 2022 (Covid-19-Härtefallverordnung 2022; HFMV 22) Bern, 11.03.2022

- Erläuterung zur Verordnung über Härtefallmassnahmen für Unternehmen im Zusammenhang mit der Covid-19-Epidemie (Covid-19-Härtefallverordnung 2020, HFMV 20) vom 11.03.2022

- Erläuterungen zur Verordnung über Härtefallmassnahmen für Unternehmen in Zusammenhang mit der Covid-19-Epidemie (COVID-19-Härtefallverordnung) Bern, 31. März 2021

- Informationen des Eidgenössischen Finanzdepartements «Unterstützung für Härtefälle» (letzte Aktualisierung: 09.07.2024; abgerufen: 19.11.2024)

- Härtefall-Programm Kanton Zürich

- Staatsbeitragsgesetz vom 01.04.1990 (§ 3 + § 14)

- 1. Zuteilungsrunde im Covid-19-Härtefallprogramm des Kantons Zürich

- Rückforderung von Finanzhilfen im Kanton Aargau (abgerufen: 15.11.2024; noch nicht rechtskräftig)

- Subventionsrecht

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}