Einleitung

Verschiedene Banken und Bankkundenberater haben ihre Privatkunden in den vergangenen Tagen auf ihre Bedingungen und Risiken von Lombardkrediten hingewiesen.

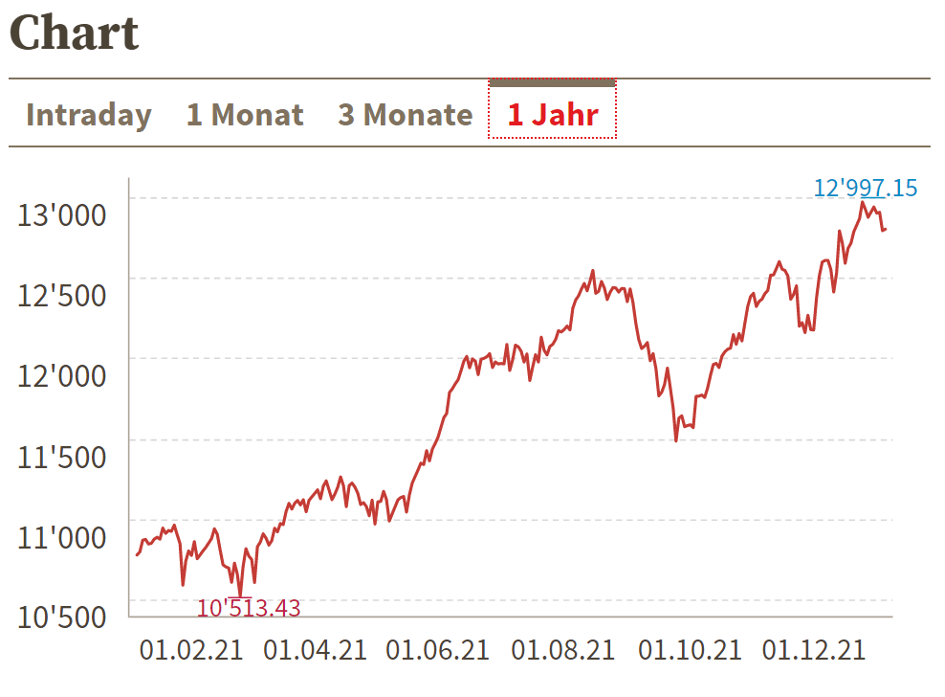

Das Auseinanderklaffen von Finanzmarkt und Realwirtschaft wurde in den vergangenen Wochen immer deutlicher.

Die Börsen erreichen immer neue Indexspitzen.

Quelle (abgerufen: 07.01.2022): https://www.cash.ch/boerse

Agenda

Leverage-Effekt

Unter „Leverage-Effekt“ (auch Hebeleffekt) versteht man in der Wirtschaft allgemein Situationen, bei denen kleine Änderungen einer Variablen zu grossen Ausschlägen im Ergebnis führen.

Gemeint ist im Falle der Lombardkredite mit wenig Eigen- und viel Fremdkapital gute Gewinne zu erzielen.

Jeder denkt natürlich primär an „höhere Gewinnaussichten“ und verdrängt das Thema der „höheren Verlustrisiken“.

Lombard-Kredit

Der Lombardkredit ist ein Bankkredit, bei dem der Kreditschuldner und Kapitalanleger sein Wertpapierdepot der Bank als Sicherheit verpfändet.

Gegenüber einem Blankokredit ist der Lombardkredit die günstigere Finanzierungsart.

Beim Wert des Sicherheitsdepots gibt es drei Entwicklungen der einzelnen Wertpapiere im Sicherheitsbestand:

- Wert-Anstieg

- Wert-Seitwärtsbewegung

- Wert-Talfahrt.

Lombardkredit-Kautelen

„Die Bank bestimmt:

- Den Verwendungszweck

- meistens Kauf von Wertpapieren

- die Belehnungslimite

- zB Kassenobligationen der kreditierenden Bank: 90 % – 100 % des Nominalwertes

- zB Mündelsichere Papiere wie

- Erstklassige schweiz. Anleihens-Obligationen qualifizierter Schuldner: 80 % – 100 % des Nominalwertes

- Pfandbriefe: 80 % – 100 % des Nominalwertes

- zB Börsenkotierte Wertpapiere: 10 % – 50 % des Börsenwertes

- zB Wertpapiere ohne regelmässigen Markt individuelle Belehnung

- zB Edelmetall-Barren: 70 % des Marktwertes

- zB Edelmetall-Münzen: 50 % des Marktwertes

- die Kreditüberwachung und die massgebenden Kriterien

- die Kontrolle der Wertverminderung des Wertpapierdepots

Tritt eine Wertverminderung des Depots ein, hat die Bank im Rahmen einer Nachschuss-Aufforderung grundsätzlich folgende beiden Möglichkeiten, die zumeist vertraglich bestimmt sind:

- Sicherheiten-Einlieferung

- Aufforderung zur Kreditnachdeckung (Margin call)

- Folge: Der Kreditschuldner hat weitere Sicherheiten zur Verfügung zu stellen

- Kredit-Teilrückzahlung

- Aufforderung zur Krediteindeckung

- Folge: Der Kreditschuldner hat einen Teil der Kreditschuld zurück zu zahlen.

- Aufforderung zur Krediteindeckung

- Aufforderung zur Kreditnachdeckung (Margin call)

…“

Mechanismus

Bei steigenden Börsen verspricht ein Lombardkredit dem Kapitalanleger mehr Gewinn. Sinken die Kurse, explodieren umgekehrt seine Verluste.

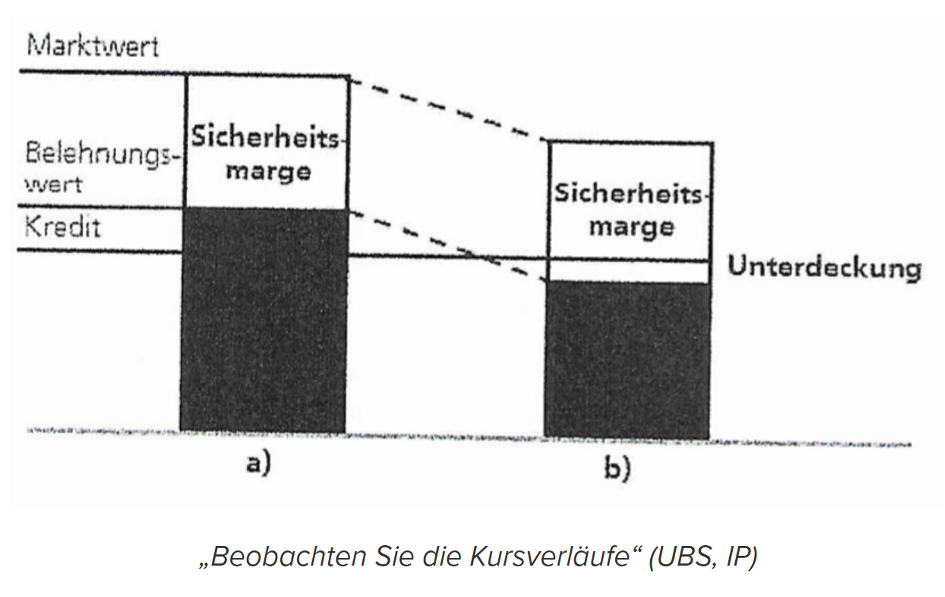

Wenn der Marktwert des Wertpapierportfolios infolge einer Börsenbaisse rapide abgenommen hat, so dass unter Berücksichtigung der „Sicherheitsmarge“ der Bank eine „Unterdeckung“ entsteht, kommt es zu einem sog. „Margin Call“ der Bank:

- Der Kunde muss nach einem „Margin Call“ sofort mehr Deckung für seine Lombardkredite einliefern (weitere Wertpapiere oder eine Teilrückzahlung des Lombardkredits), ansonsten die Bank seine Positionen ganz oder teilweise liquidiert.

- Bei fallenden Kursen sind mit (Not-)Verkäufen meistens keine optimalen Ergebnisse zu erzielen.

Lombardkredit + Belehnungsmechanismus

Quelle (abgerufen: 07.01.2022): https://insideparadeplatz.ch/2022/01/07/ubs-draengte-kunden-ins-risiko-nun-warnt-sie-laut

Margin call

Die Bank kann im Falle einer Unterdeckung und Abgabe eines „Margin Call„ einen Teil oder alle zur Sicherung des Lombardkredits verwendeten Anlagewerte liquidieren“.

Gelingt dem Bankkunden nicht schnell genug den Lombard-Kredit zu reduzieren oder mehr Sicherheiten zu hinterlegen, besteht keine Gnade.

Lombardkredit + Margin Call

Kommt der Bankkunde der Aufforderung zur Kreditnachdeckung (margin call) oder einer Aufforderung zur Krediteindeckung (teilweise Kreditrückzahlung) nicht nach, ist die kreditgebende Bank zur Pfandverwertung berechtigt, und zwar unabhängig vom Fälligkeitstermin der gesicherten Kreditforderung.

Gelingt es dem Kapitalanleger bzw. dem Kreditschuldner nach einer Nachschussaufforderung nicht, die verlangten Zusatzsicherheiten innert Frist bereitzustellen, wird die verpfändete Sicherheit durch Pfandverwertung liquidiert.

Dabei wird unterschieden in:

Eine Parteiabrede von Bank und Bankkunde bzw. Pfandschuldner im Kreditvertrag und/oder Pfandvertrag kann vorsehen, dass die Bank berechtigt ist, anstelle der amtlichen Zwangsvollstreckung das Pfandobjekt auf dem Wege der privaten Verwertung zu realisieren.

Die Privatverwertung hat bei stark fallenden Wertpapierkursen für die Bank den Vorteil, dass die Wertpapier-Liquidation nach einem erfolglosen „Margin Call“ ohne Weiteres erfolgen kann.

Durch den so erfolgten Notverkauf seines Wertschriftendepots oder Teilen davon wird der Anleger bzw. Kredit-/Pfandschuldner meist zum sog. „Nettoschuldner“. Insbesondere hat der Anleger bzw. Kredit-/Pfandschuldner keine Gelegenheit, von einer nachfolgenden Erholung der Kapitalmärkte zu profitieren.“

Genügend Reserve beim Belehnungswert einkalkulieren

Wer mit Lombardkrediten spekuliert, sollte entweder über genügend liquide Mittel für eine Kreditrückzahlung verfügen oder kurzfristig weitere Sicherheiten besitzen und einliefern können, um

- einem „Margin call“ entsprechen zu können;

- einen Notverkauf verhindern zu können.

Frühere Berichte zu Lombardkrediten

Das LawMedia Redaktionsteam hat bereits mehrmals über Lombardkredite und „Margin Calls“ berichtet.

Börsencrash: Wer auf Kredit spekulierte, lernt nun die Margin Call kennen

vom 09.04.2020

Ein aus Anlass des „Zwischen-Börsencrashs“ von 2020 vom LawMedia-Redaktionsteam verfasster Bericht, mit heute noch aktuellem Inhalt:

Lombardkredit und Nachschuss-Aufforderung

vom 10.09.2010

Ein vor Beginn der beinahe zehnjährigen Hausse verfasster LawMedia-Bericht, der immer noch seine Richtigkeit hat:

Lombardkredit-Informationen von Bürgi Nägeli Rechtsanwälte

Unsere Autoren Bürgi Nägeli Rechtsanwälte haben sich grundsätzlich und juristisch mit allen Facetten des Lombardkredits, der Nachschusspflicht und der Liquidation von Sicherheitsportfolios befasst.

Wer sich für die Details eines Lombardkredits und für die Abläufe nach einer „Margin Call“ interessiert, kann dies nachlesen unter:

Fazit

Jeder Kapitalanleger, der mit Fremdkapital spekuliert, sollte die Bedingungen seines Lombardkredites und nicht nur die Chancen, sondern die daraus resultierenden Risiken sehen. Das Leverage kann in beide Richtungen gehen, nach oben oder nach unten.

Bei Lombardkrediten sollte der Belehnungswert nicht bis zum Maximum ausgeschöpft werden.

Für den, der nicht in den Privatkonkurs steuern will, gilt das sog. „Vorsichtsprinzip“ generell.

Quelle

LawMedia Redaktionsteam