Bildquelle: post.ch

Ab 01.10.2022 neue Zahlungsabläufe

Einleitung

Die neue sog. «QR-Rechnung» erleichtert das Bezahlen und Ausstellen von Rechnungen.

Die roten und orangen Einzahlungsscheine werden nach einer mehrjährigen Übergangsphase am 30.09.2022 nun endgültig abgelöst. Will heissen, dass die PostFinance ihr angestammtes «Einzahlungsschein-System» Ende September 2022 abschalten wird.

Mit dem nach altem System ausgelösten Zahlungen werden nach dem 01.10.2022 Zahlungen nicht mehr beim Gläubiger ankommen.

Agenda

- Einleitung

- Definition einer «QR-Rechnung»>

- Umstellung des Rechnungsprozesses bei Unternehmen

- Praktische Notwendigkeit

- Rechtliche Voraussetzungen

- Erfüllungsort allgemein

- Erfüllung von Geldschulden

- Mitwirkungsobliegenheit des Gläubigers für bargeldlose Zahlungen

- Allgemeines

- Anweisungsfehlkonstellationen

- 1) Rechnungen ohne IBAN-Kontonummern-Angabe, mit alten Einzahlungsscheinen, ohne herauslesbare IBAN-Nummer

- 2) Rechnungen mit IBAN-Kontonummern-Angabe und alten Einzahlungsscheinen

- 3) Rechnungen mit oder ohne IBAN-Kontonummern-Angabe + «QR-Rechnung»

- Expedierung neuer Fakturen als «QR-Rechnung»

- Nachversendung des «QR-Codes» bei unbezahlten Rechnungen

- Mahnungslauf mit «QR-Codes» an säumige Schuldner

- Zustellung von «QR-Codes» an Schuldner mit Ratenzahlungsvereinbarungen

- Verwendung von «QR-Rechnungen» durch den Schuldner

- Verwendung der «QR-Rechnung» bei der Bezahlung

- Folgen der Nichtverwendung der «QR-Rechnung»

- Daueraufträge

- Exkurs: Möglichkeit zur Eigen-Generierung oder Bestellung von «QR-Rechnungen»

- Exkurs: «QR-Rechnung» für Zahlungen in allen Geschäfts- und Privatbeziehungen

- Fazit

Definition einer «QR-Rechnung»

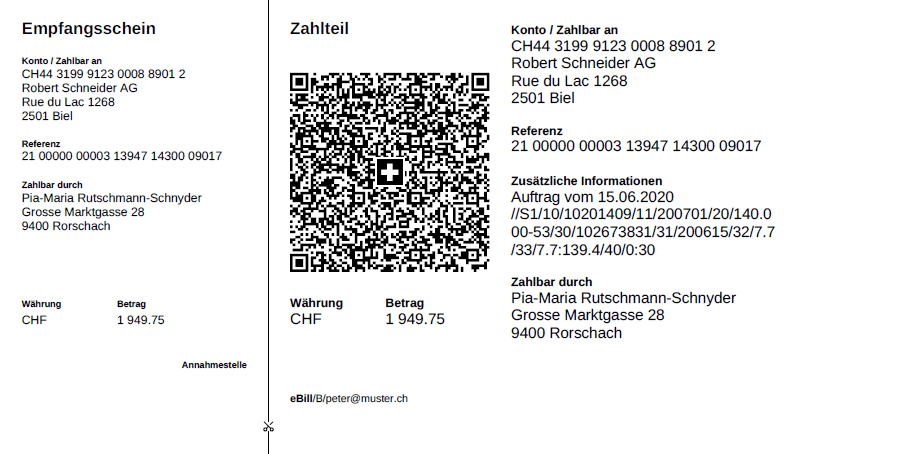

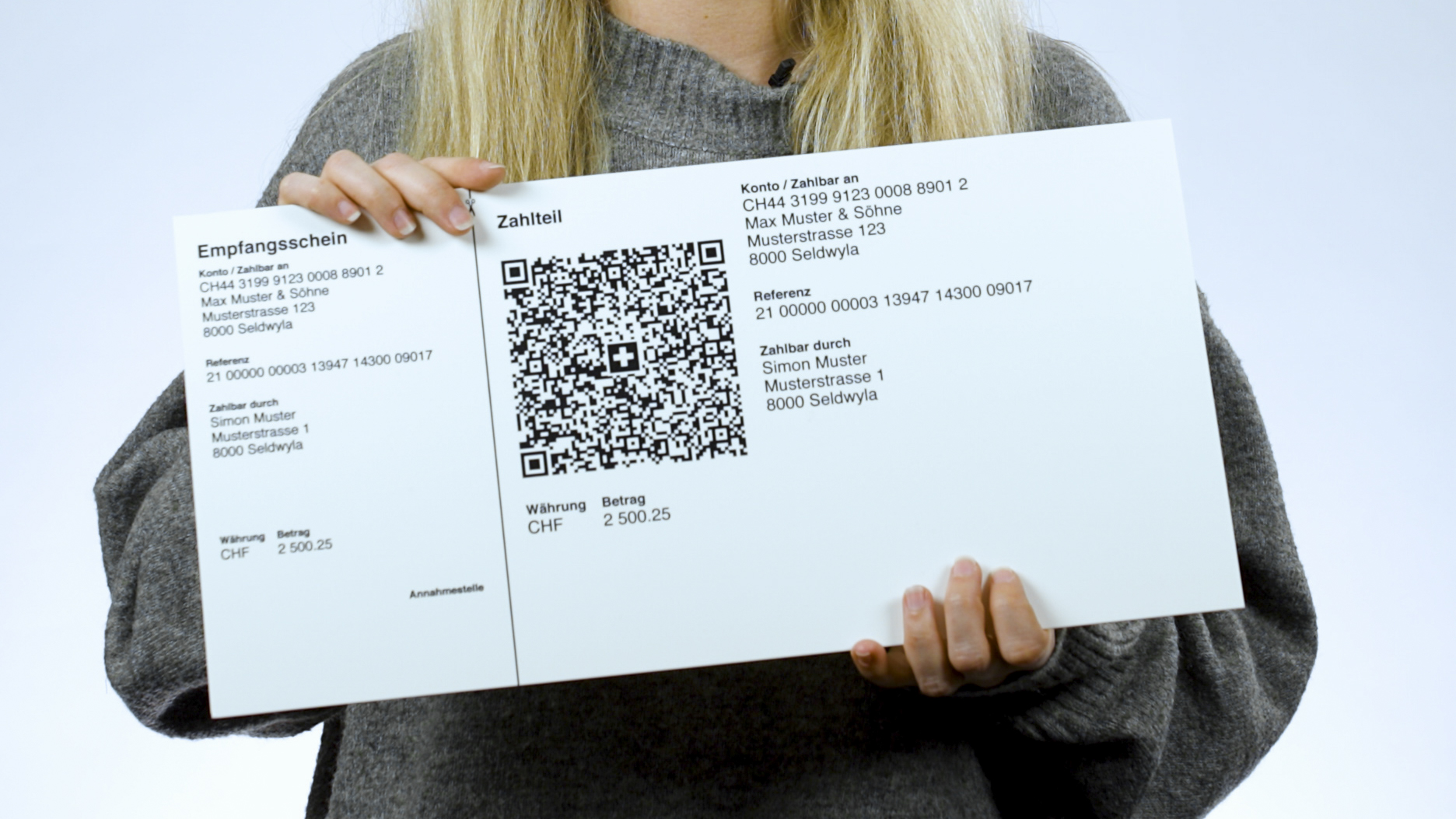

Die «QR-Rechnung» ist eine Rechnung mit integriertem Zahlteil und Empfangsschein, wobei der «obere Teil» der QR-Rechnung einer «normalen» Rechnung entspricht und der «untere Teil» den Zahlteil samt Empfangsschein beinhaltet, welcher den bisherigen orangen oder roten Einzahlungsschein ersetzt.

Umstellung des Rechnungsprozesses bei Unternehmen

Vor allem die Unternehmen haben ihre Rechnungsprozesse dem neuen System der Zahlungsabwicklung mittels «QR-Rechnung» anpassen müssen:

- Kreditoren-, Debitoren- und Zahlungssoftware

- Hard- und Software von Lesegeräten und Scanning-Plattformen.

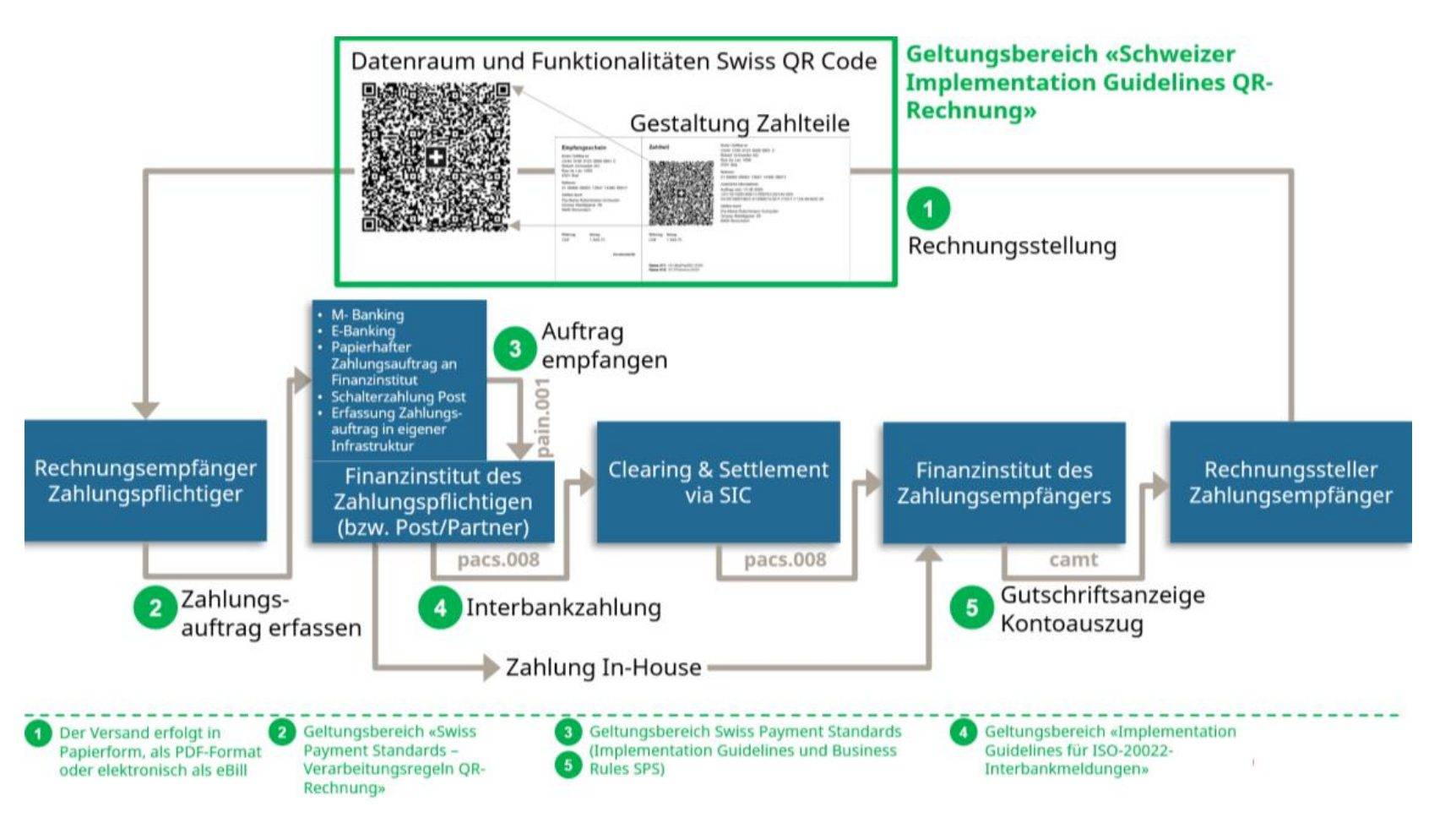

Spezifikationen für die QR-Rechnung

«Das reibungslose Funktionieren aller Prozesse bei der Erstellung und Verarbeitung von QR-Rechnungen bedingt das Einhalten der Guidelines für die QR-Rechnung.

Die Guidelines für die QR-Rechnung richten sich primär an Rechnungssteller, gelten jedoch auch für Finanzinstitute und deren Dienstleister, die ihren Kunden Angebote für den Zahlungsverkehr auf Basis der QR-Rechnung anbieten, für Entwickler von Rechnungssteller-, Rechnungsempfänger- und Banken-Software sowie für alle anderen relevanten Marktteilnehmer.

Folgende Dokumente enthalten technische und gestalterische Spezifikationen für die QR-Rechnung und für Zahlungen, die auf Basis einer QR-Rechnung getätigt werden:

- Schweizer Implementation Guidelines QR-Rechnung: Technische und fachliche Spezifikationen des Zahlteils mit Swiss QR Code und des Empfangsscheins (…)

- Style Guide QR-Rechnung (…)

- Verarbeitungsregeln QR-Rechnung (Business Rules)

- Fachliche Informationen zur QR-IID und QR-IBAN

- Bankenstamm (Liste der IIDs und QR-IIDs der Banken)

- Swiss Payment Standards (Implementation Guidelines für den Kunde-Bank-Datenaustausch)

- Implementation Guidelines für Interbankmeldungen.

Das Nicht-Einhalten der Guidelines für die QR-Rechnung kann dazu führen, dass z.B.

- Zahlungen seitens des Zahlers bzw. dessen Finanzinstituts nicht erfasst werden können.

- Zahlungen seitens des Zahlers bzw. dessen Finanzinstituts nicht ausgeführt werden können.

- Gutschriften seitens des Rechnungsstellers bzw. dessen Finanzinstituts falsch bzw. nicht verbucht werden.

- Rechtliche Vorschriften verletzt werden (z.B. Datenschutz).»

Quelle: Swiss Payment Standards (PDF) | paymentstandards.ch

(abgerufen: 16.08.2022)

Praktische Notwendigkeit

Die Umstellung betrifft nicht nur Unternehmen, sondern auch Private.

Primär sind es die Rechnungssteller, welche mit dem Versand ihrer Fakturen steuern, wie ihre Kunden bezahlen sollen.

Versenden Unternehmen oder Private die falschen Formulare, erhalten sie kein Geld mehr.

Rechtliche Voraussetzungen

- Erfüllungsort allgemein

- Definition «Erfüllungsort»

- Der Erfüllungsort ist der Ort, an dem der Schuldner zu leisten hat.

- Grundlage

- OR 74

- Erfüllungsarten

- Holschuld

- Bei der Holschuld muss der Gläubiger die Leistung selber abholen

- Bringschuld

- Die Leistung ist am Ort des Gläubigers zu erbringen

- Der Schuldner muss Geld am Wohnsitz bzw. Sitz des Gläubigers übergeben

- Schickschuld

- Der Leistungsschuldner muss die Ware Gläubiger zusenden

- Holschuld

- Vgl. ferner

- Definition «Erfüllungsort»

- Erfüllung von Geldschulden

- Definition der Erfüllung von Geldschulden

- Eine Geldschuld ist eine Schuld, welche der Schuldner dem Gläubiger mit gesetzlichem Zahlungsmittel begleichen kann

- Vgl. bezüglich «WIR-Geld» (nicht gesetzliches Zahlungsmittel, sondern nur Buchungsauftrag)

- Grundlage

- OR 74 Abs. 2 Ziffer 1

- Definition der Erfüllung von Geldschulden

Art. 74 OR

1 Der Ort der Erfüllung wird durch den ausdrücklichen oder aus den Umständen zu schliessenden Willen der Parteien bestimmt.

2 Wo nichts anderes bestimmt ist, gelten folgende Grundsätze:

- Geldschulden sind an dem Orte zu zahlen, wo der Gläubiger zur Zeit der Erfüllung seinen Wohnsitz hat;

- wird eine bestimmte Sache geschuldet, so ist diese da zu übergeben, wo sie sich zur Zeit des Vertragsabschlusses befand;

- andere Verbindlichkeiten sind an dem Orte zu erfüllen, wo der Schuldner zur Zeit ihrer Entstehung seinen Wohnsitz hatte.

3 Wenn der Gläubiger seinen Wohnsitz, an dem er die Erfüllung fordern kann, nach der Entstehung der Schuld ändert und dem Schuldner daraus eine erhebliche Belästigung erwächst, so ist dieser berechtigt, an dem ursprünglichen Wohnsitze zu erfüllen.

-

- Grundsatz

- Der «Bringschuld-Grundsatz» gilt nur, sofern die Parteien nichts anderes vereinbart haben.

- Erfüllung durch Banküberweisung oder Einzahlung auf das Postcheckkonto

- Bisher: Verwendung des roten oder orangen Einzahlungsscheins

- Neu: Verwendung der «QR-Rechnung»

- Mitwirkungsobliegenheit des Gläubigers

- IBAN-Code auf Rechnungen oder durch Daten in Einzahlungsscheinen ermittelbar.

- Vgl. ferner:

- Grundsatz

Mitwirkungsobliegenheit des Gläubigers für bargeldlose Zahlungen

- Allgemeines

- Damit der Schuldner von Geldforderungen, die bargeldlos zu erfüllen sind, seiner Zahlungspflicht nachkommen kann, hat der Gläubiger eine sog. «Mitwirkungsobliegenheit». Er muss dem Schuldner mitteilen bzw. zukommen lassen:

- IBAN-Nummer seiner Bankverbindung (heute oft im Betreff oder im Footer der Rechnungen wiedergegeben;

- Neu «QR-Rechnung».

- Damit der Schuldner von Geldforderungen, die bargeldlos zu erfüllen sind, seiner Zahlungspflicht nachkommen kann, hat der Gläubiger eine sog. «Mitwirkungsobliegenheit». Er muss dem Schuldner mitteilen bzw. zukommen lassen:

- Anweisungs-Fehlkonstellationen

- Im Verhältnis von Gläubiger und Schuldner können sich die nachfolgenden drei Anweisungs-Fehlkonstellationen einstellen:

- 1) Rechnungen ohne IBAN-Kontonummern-Angabe, mit alten Einzahlungsscheinen, ohne herauslesbare IBAN-Nummer

- 2) Rechnungen mit IBAN-Kontonummern-Angabe und alten Einzahlungsscheinen

- 3) Rechnungen mit oder ohne IBAN-Kontonummern-Angabe, aber mit Abschnitt einer «QR-Rechnung»

- Im Verhältnis von Gläubiger und Schuldner können sich die nachfolgenden drei Anweisungs-Fehlkonstellationen einstellen:

Hinweis / Vorbehalt

Die nachfolgenden Ausführungen beziehen sich natürlich nicht auf Online-Zahlungen mittels Mobile Payment bzw. Apps (Twint, PayPal, Google Pay, Kredit- und Debitkarten, etc.) o.ä.

- Rechnungen ohne IBAN-Kontonummern-Angabe, mit alten Einzahlungsscheinen, ohne herauslesbare IBAN-Nummer

- Gläubiger

- Der Gläubiger ist seiner Mitwirkungsobliegenheit nicht nachgekommen und trägt das Nichterfüllungsrisiko

- Schuldner

- Der Schuldner könnte anfragen und seinerseits eine Mitwirkungsbereitschaft zeigen

- In allen Fällen, wo der Schuldner vorleistungspflichtig ist, wird er am Ende der Leitragende sein, weil er

- die Leistung nicht erhält;

- den Zahlungsvorgang (zB Dauerauftrag) neu einrichten muss.

- Erfüllbarkeit der Geldschuld

- Ohne «QR-Rechnung» und ohne IBAN-Nummer wird der Schuldner inskünftig keine bargeldlosen Zahlungen mehr leisten können

- Gläubiger

- Rechnungen mit IBAN-Kontonummern-Angabe und alten Einzahlungsscheinen

- Gläubiger

- Mitwirkungsobliegenheit mit IBAN-Hinweis in Rechnung erfüllt

- Schuldner

- Erfüllungsmöglichkeit, aufgrund des IBAN-Hinweises

- Nicht mehr anwendbare Einzahlungsscheine sind für unaufmerksame oder nicht informierte Schuldner ein Problem

- Erfüllbarkeit der Geldschuld

- Ja.

- Die Verwendung der alten, mitgelieferten Einzahlungsscheine durch den Schuldner:

- Einzelfallbeurteilung erforderlich

- Gläubiger

- Rechnungen mit oder ohne IBAN-Kontonummern-Angabe, aber mit Abschnitt einer «QR-Rechnung»

- Expedierung neuer Fakturen als «QR-Rechnung»

- Gläubiger

- Gläubiger hat Mitwirkungsobliegenheit erfüllt

- Schuldner

- Für den Schuldner besteht die Erfüllungsmöglichkeit

- Erfüllbarkeit der Geldschuld

- Ja.

- Gläubiger

- Nachversendung des «QR-Codes» bei unbezahlten Rechnungen

- Mahnungslauf mit «QR-Codes» an säumige Schuldner

- Gläubiger

- Gläubiger hat durch Aktualisierung seiner Zahlungskoordinaten Mitwirkungsobliegenheit erfüllt

- Schuldner

- Für den Schuldner besteht weiterhin die Erfüllungsmöglichkeit

- Erfüllbarkeit der Geldschuld

- Ja.

- Gläubiger

- Zustellung von «QR-Codes» an Schuldner mit Ratenzahlungsvereinbarungen

- Gläubiger

- Gläubiger hat durch Aktualisierung seiner Zahlungskoordinaten Mitwirkungsobliegenheit erfüllt

- Schuldner

- Für den Schuldner besteht weiterhin – dauerauftragsfähige – die Erfüllungsmöglichkeit

- Erfüllbarkeit der Geldschuld

- Ja.

- Gläubiger

- Mahnungslauf mit «QR-Codes» an säumige Schuldner

- Expedierung neuer Fakturen als «QR-Rechnung»

Verwendung von «QR-Rechnungen» durch den Schuldner

- Verwendung der «QR-Rechnung» bei der Bezahlung

- Dem Schuldner ist zu empfehlen, die neue «QR-Rechnung» für seine Zahlung zu verwenden.

- Folgen der Nichtverwendung der «QR-Rechnung»

- Verwendet der Schuldner die alten Einzahlungsscheine (rot oder orange) treffen die Zahlungen nicht beim Begünstigten ein und bleiben, sofern und soweit die Bank den Zahlungsbetrag nicht automatisch dem Anweisenden gutschreibt, blockiert.

- Daueraufträge

- Erfordernis der Neueinrichtung

- Daueraufträge sind neu einzurichten, da der QR-Code anders lautet als der Datensatz aus den alten roten oder orangen Einzahlungsscheinen.

- Gefahr blockierter Zahlung bei Unterlassung

- Wer die Daueraufträge nicht QR-Code-konform erneuert, muss mit blockierten Zahlungen rechnen.

- Verzugszinsgefahr

- Heute wird die Verzugszinspflicht in vielen Verträgen fix ausformuliert und so festgeschrieben, dass keine Mahnungen und Inverzugsetzungen mehr benötigt.

- In solchen Fällen ist der Schuldner bei nicht konformer Anweisung in Verzug:

- Kreditkartenherausgebern

- Leasinggesellschaften

- etc.

- Erfordernis der Neueinrichtung

{kind=link}

{kind=link}

Exkurs: Möglichkeit zur Eigen-Generierung oder Bestellung von «QR-Rechnungen»

Der Vollständigkeit halber sei erwähnt, dass jeder, Unternehmen oder Privatperson, selber «QR-Rechnungen generieren oder bei ihrer Bank bestellen können:

- Digitale Eigen-Generierung von «QR-Rechnungen»

- Viele Banken haben in ihren E-Banking-Systemen und in ihren Websites Programme installiert, mit welchen die Formulare mittels Pixel-Codes automatisch generiert und im PDF-Format abgespeichert werden können.

- Hiezu benötigt der Bankkunde nicht viel mehr als eine Kontonummer.

- Bestellung von Print-Versionen der «QR-Rechnungen» bei der Hausbank

- Bei einigen Banken besteht die Möglichkeit, neutrale QR-Rechnungen zu bestellen.

Exkurs: «QR-Rechnung» für Zahlungen in allen Geschäfts- und Privatbeziehungen

QR-Rechnungen in allen Geschäfts- oder Privatbeziehungen können für alle Zahlungsfälle produziert und verwendet werden:

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

- C2B (Consumer-to-Business)

Vgl. ferner:

Fazit

Nicht nur Unternehmen, die Debitorenguthaben besitzen, müssen schauen, dass ihre Kunden und Schuldner das neue Zahlungsmittel verwenden können, sondern auch die Unternehmen und Privaten, die Kreditorenschuldner sind. Letztere haben ein Interesse, Mahnungen, Verzugszinsforderungen, Betreibungen, Umtriebe und Ärger zu vermeiden. Zu denken ist auch an Zahlungen, die beim Adressaten nicht eingetroffen sind und deren «Lageort» mit «Banknachforschungsaufträgen» erforscht werden müssen. Den Banken dürfte hier ein erheblicher Mehraufwand entstehen.

Gefordert sind auch all jene, die Daueraufträge platziert haben wie

- Unternehmen

- Kreditrückzahlungen

- Mieten

- Infrastrukturleasing (IT, Drucker, Fotokopierer usw.)

- Fahrzeugleasing

- Lohnzahlungen

- AHV-Beiträge

- Versicherungsprämien

- etc.

- Privatpersonen

- Kreditkarteninhaber

- Mieter

- Leasingnehmer

- Kleinkreditschuldner

- Prämienzahler (zB Lebensversicherungen/Spar-/Todesfallversicherungen, Krankentaggeld-Zusatzversicherungen)

- Abonnenten

- Unterhaltschuldner (zB Unterhaltsbeiträge an Ex-Frau oder an unterhaltsberechtigte Kinder)

- etc.

Weiterführende Informationen

- Rechtsinformationen

- Bankinformationen

- Die QR-Rechnung kurz erklärt | post.ch

- Umstellung auf QR-Rechnung | zkb.ch

- QR-Portal | ubs.com

- QR-Rechnung | credit-suisse.com

- Harmonisierung im Zahlungsverkehr | raiffeisen.ch

- Information SIX (Swiss Payment Standards)

- Swiss Payment Standards (PDF) | paymentstandards.ch

Quelle

LawMedia Redaktionsteam