Eine neue Entwicklung mit Risiken für die Scheinunselbständigen

Einleitung

Das Modell der sog. «Lohnträgerschaft» (in Französisch: «Portage salarial») wurde in Frankreich entwickelt.

Das «Lohnträgerschafts»-Modell wird zunehmend auch in der Schweiz angeboten.

Agenda

- Einleitung

- Definition der Lohnträgerschaft (F: «Portage salarial») + «Meccano»

- Ziele und Motive der Lohnträgerschaft

- Funktion des Trägerunternehmens

- Grafik zur Darstellung der Lohnträgerschaft («Portage salarial»)

- Unzulässigkeit

- Lohnträgerschaft: Versicherbarkeit?

- Lohnträgerschaft: Sicht der Sozialversicherer

- Vorgehen der Sozialversicherer

- Exkurs: «Payrolling»

- Fazit

Definition der Lohnträgerschaft (F: «Portage salarial») + «Meccano»

- Dreiparteienverhältnis

- Es handelt sich um ein Dreiparteienverhältnis bestehend aus:

- einer selbständigerwerbenden Person (zB Freelancer / Freier Mitarbeiter)

- deren Kundschaft (zB Bestellerin der Dienstleistung) und

- einer Abrechnungsstelle (sog. «Trägerunternehmen»)

- Es handelt sich um ein Dreiparteienverhältnis bestehend aus:

- Tätigkeit

- Eine selbständigerwerbende Person wird für die von ihr angeworbene Kundschaft tätig,

- indem sie einen Auftrag erledigt,

- eine Dienstleistung erbringt oder ein Werk erstellt

- indem sie einen Auftrag erledigt,

- Eine selbständigerwerbende Person wird für die von ihr angeworbene Kundschaft tätig,

- Rechnungstellung + Inkasso

- Die Leistungs-Fakturierung und das Inkasso bei der Kundschaft wird vom dazwischen geschalteten «Trägerunternehmen» erledigt:

- Honorare

- Das Honorar (Vergütung) für ihre geleistete Arbeit erhält die selbständigerwerbende Person nicht – wie sonst üblich – direkt von der Kundschaft, sondern vom «Trägerunternehmen».

- Abrechnung

- Dieses rechnet als Scheinarbeitgeber auf dem Honorar (Vergütung) die Sozialversicherungsbeiträge ab und zahlt es, nach Abzug eines gewissen Prozentsatzes für seine Dienste, der selbständigerwerbenden Person aus.

- Honorare

- Die Leistungs-Fakturierung und das Inkasso bei der Kundschaft wird vom dazwischen geschalteten «Trägerunternehmen» erledigt:

- Provision des «Trägerunternehmens»

- Provision: zB 5 % der Einnahmen

- Nach Abzug/Abführung der Sozialversicherungsbeiträge und ihrer Provision zahlt das «Trägerunternehmen» der selbständigerwerbenden Person (Scheinunselbständigen) ihr Honorar (Vergütung) aus.

Ziele und Motive der «Lohnträgerschaft»

Das «Lohnträgerschafts-Modell» wird oft dazu verwendet,

- Personen, die tatsächlich selbständigerwerbend sind,

- bei den Sozialversicherungen als Unselbständigerwerbende (Arbeitnehmer) anzumelden.

Funktion des «Trägerunternehmens»

Im Modell Lohnträgerschaft bietet das «Trägerunternehmen» Selbständigerwerbenden für folgende Funktionen an:

- Auftritt als Scheinarbeitgeber

- Das «Trägerunternehmen» tritt als Scheinarbeitgeber auf.

- Versicherungsbeiträge-Abwickler

- Das «Trägerunternehmen» wickelt für sie die Zahlung der Sozialversicherungsbeiträge ab.

- Umwandlung Honorare in Lohn

- Die Honorare werden in Lohn umgewandelt.

- Dies sollte den Selbstständigerwerbenden den Zugang ermöglichen, zur:

- Arbeitslosenversicherung

- obligatorischen beruflichen Vorsorge

- obligatorischen Unfallversicherung.

- Administration

- Das Trägerunternehmen kümmert sich zudem um die administrativen Belange, vor allem auch um das Inkasso der Kundenhonorare.

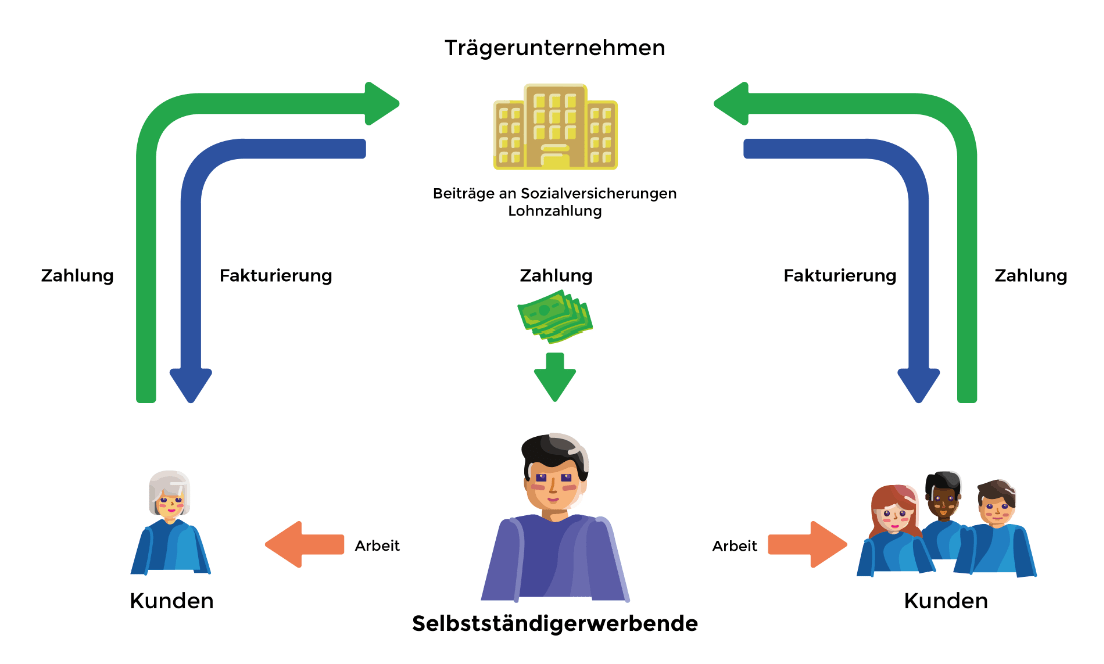

Grafik zur Darstellung der Lohnträgerschaft («Portage salarial»)

Quelle: Bundesamt für Sozialversicherung BSV, Juni 2022

Unzulässigkeit

Im Schweizer Sozialversicherungsrecht ist die «Lohnträgerschaft « nicht vorgesehen und damit nicht zulässig.

Die betreffenden Personen riskieren daher, dass sie bestimmte Leistungen von den Sozialversicherern nicht erhalten, obwohl sie die Beiträge bzw. Prämien bezahlt haben.

Lohnträgerschaft: Versicherbarkeit?

Die selbständigerwerbende Person

- kann sich nicht versichern

- gegen Arbeitslosigkeit;

- unterliegt nicht

- der obligatorischen beruflichen Vorsorge;

- der obligatorischen Unfallversicherung.

- kann sich freiwillig nur anschliessen bei der

- beruflichen Vorsorge;

- Unfallversicherung.

Eine freiwillige Arbeitslosenversicherung existiert demgegenüber nicht.

Lohnträgerschaft: Sicht der Sozialversicherer

Im Sozialversicherungsbereich ist die Abgrenzung der unselbstständigen von der selbstständigen Erwerbstätigkeit von entscheidender Bedeutung.

Diese Abgrenzung ist wichtig für:

- den Anschluss an die Arbeitslosenversicherung

- die obligatorische berufliche Vorsorge und

- die obligatorische Unfallversicherung.

Die massgebenden Abgrenzungskriterien

- wurden vom Bundesgericht (BGer) in einer langjährigen und gefestigten Rechtsprechung festgelegt;

- sind für alle Sozialversicherungen verbindlich.

Für eine unselbstständige Erwerbstätigkeit sprechen

- die arbeitsorganisatorische Einbindung

- die Unterordnung in den Betrieb des Arbeitgebers

- die Weisungsgebundenheit der Person;

- das Tragen eines erheblichen Unternehmerrisikos,

-

- wozu namentlich folgende Merkmale einer selbstständigen Erwerbstätigkeit zählen:

- der Einsatz von Kapital;

- die Haftung;

- das Inkasso- und Verlustrisikos;

- das Auftreten in eigenem Namen und das Tätigwerden auf eigene Rechnung

- wozu namentlich folgende Merkmale einer selbstständigen Erwerbstätigkeit zählen:

-

-

-

- Hier weicht das System der «Lohnträgerschaft» mit dem Treuhandverhältnis, welches aber dem «Scheinunselbständigen» anzurechnen ist, ab.

-

-

Dabei ist aufgrund der Umstände im konkreten Einzelfall zu prüfen, welche Merkmale überwiegen:

- Zivilrechtliche Verhältnisse

- Den zivilrechtlichen Verhältnissen kommt nur Indiziencharakter zu (zB Abschluss eines Arbeitsvertrags):

- Auch hier weicht die «Lohnträgerschaft» vom gewollten System ab

- Die Abmachungen der Vertragsparteien über ihre selbstständige oder unselbstständige Stellung sind für die Sozialversicherer unverbindlich:

- Es liegt eine Simulation vor:

- Simuliert: Arbeitsverhältnis

- Dissimuliert: Selbständige Erwerbstätigkeit

- Simulierte Verhältnisse sind nichtig (vgl. OR 20).

- Es liegt eine Simulation vor:

- Den zivilrechtlichen Verhältnissen kommt nur Indiziencharakter zu (zB Abschluss eines Arbeitsvertrags):

- Lohnträgerschaft

- Bei der Lohnträgerschaft ist das «Trägerunternehmen» nicht zuständig für:

- die Kundenakquisition

- das Weisungsrecht zur konkreten Arbeitsverrichtung

- die Haftung.

- Die selbständigerwerbende Person

- wird nicht in die Arbeitsorganisation des Trägerunternehmens eingegliedert, sondern trägt das gesamte Unternehmerrisiko selbst;

- verdient nichts, wenn sie keine Aufträge akquirieren kann;

- hat alleine für den Betrieb ihres Geschäftes aufkommen:

- Geschäftsraummiete

- Arbeitsmittel und Gerätschaften

- Haftung.

- Bei der Lohnträgerschaft ist das «Trägerunternehmen» nicht zuständig für:

- Abrechnung über das «Trägerunternehmen»

- Allein der Umstand, dass die selbständigerwerbende Person über das «Trägerunternehmen» ihre Leistungen abrechnet, nicht in eigenem Namen und auf eigene Rechnung auftritt, sondern über dieses den Vertrag mit der Kundschaft abschliessen lässt und nicht selbst die Sozialversicherungsbeiträge abrechnet, macht sie noch nicht zur unselbständigerwerbenden Person und das «Trägerunternehmen» auch nicht zur Arbeitgeberin.

- Es liegt vielmehr eine sog. «Scheinunselbstständigkeit» vor.

Sozialversicherungsrechtlich gelten Personen, die via «Lohnträgerschaft» geschäften, in der Regel als Selbstständigerwerbende.

Ausnahme

Eine Ausnahme kann jedoch dann bestehen, wenn

- die Person in die Arbeitsorganisation der Kundschaft integriert wird und

- unter deren Weisungen steht,

- dann wäre sie unselbständigerwerbend.

Ob eine solche Konstellation gegeben ist, hat die zuständige Ausgleichskasse im Einzelfall zu beurteilen.

Vorgehen der Sozialversicherer

Wenn die Sozialversicherungen feststellen,

- dass Personen, die tatsächlich selbständigerwerbend sind,

- als Unselbstständige angemeldet wurden,

behandeln sie diese als Selbstständigerwerbende.

Dies kann unter Umständen dazu führen, dass dereinst die Leistungen der Arbeitslosenversicherung verweigert werden.

Exkurs: «Payrolling»

Vom Modell «Lohnträgerschaft» ist das sog. «Payrolling» zu unterscheiden:

- Funktionalität

- Das «Payrolling» funktioniert wie folgt:

- Erster Betrieb

- Ein Betrieb (erster Betrieb) will die Arbeitskraft einer arbeitnehmenden Person in Anspruch nehmen, sie jedoch nicht selbst anstellen.

- Er lässt sie von einem anderen Betrieb (zweiter Betrieb) anstellen und sich zur Verfügung stellen.

- Der erste Betrieb übt dabei ein Weisungsrecht über die arbeitnehmende Person aus.

- Zweiter Betrieb

- Der zweite Betrieb übernimmt Arbeitgeberfunktionen wie

- Lohnauszahlung

- Abrechnung

- Entrichtung von Sozialversicherungsbeiträgen

- im Fall von ausländischen Arbeitnehmenden

- auch die Anmeldung bei

- Ausländerbehörden

- Steuerbehörden.

- auch die Anmeldung bei

- Der zweite Betrieb übernimmt Arbeitgeberfunktionen wie

- Erster Betrieb

- Das «Payrolling» funktioniert wie folgt:

- Rechtsnatur

- Ein solches Vorgehen ist als Personalverleih zu beurteilen:

- der erste Betrieb ist der sog. «Einsatzbetrieb»

- der zweite Betrieb ist der «Verleiher»

- Der Verleiher benötigt in der Regel eine sog. «Verleihbewilligung»,

- weil er das zur Verfügung stellen meistens gewerbsmässig erbringt.

- Der Verleiher benötigt in der Regel eine sog. «Verleihbewilligung»,

- Ein solches Vorgehen ist als Personalverleih zu beurteilen:

Fazit

Mit dem Modell der «Lohnträgerschaft» riskieren «Scheinunselbstständige» in der Schweiz einen Ausschluss aus der

- Arbeitslosenversicherung

- Pensionskasse

- obligatorischen Unfallversicherung.

Das unerlaubte Modell der «Lohnträgerschaft» verbreitet sich in der Schweiz: Dienstleister stellen Selbstständigerwerbende pro forma bei sich an.

Weiterführende Informationen

- Freelancer / Freier Mitarbeiter / Freischaffender Mitarbeiter

- Risiken des freien Mitarbeiters: Scheinselbständigkeit?

- Verguetungsbegriff

- Treuhandvertrag Fiduzia

- Haftung beim Auftrag

- Auftrag

- Personalverleih / Temporärarbeit

- Personalverleih

- Besteuerung Selbstaendigerwerbender

- Besteuerung Privatpersonen

- Steuerverfahrensrecht

Quelle

LawMedia Redaktionsteam