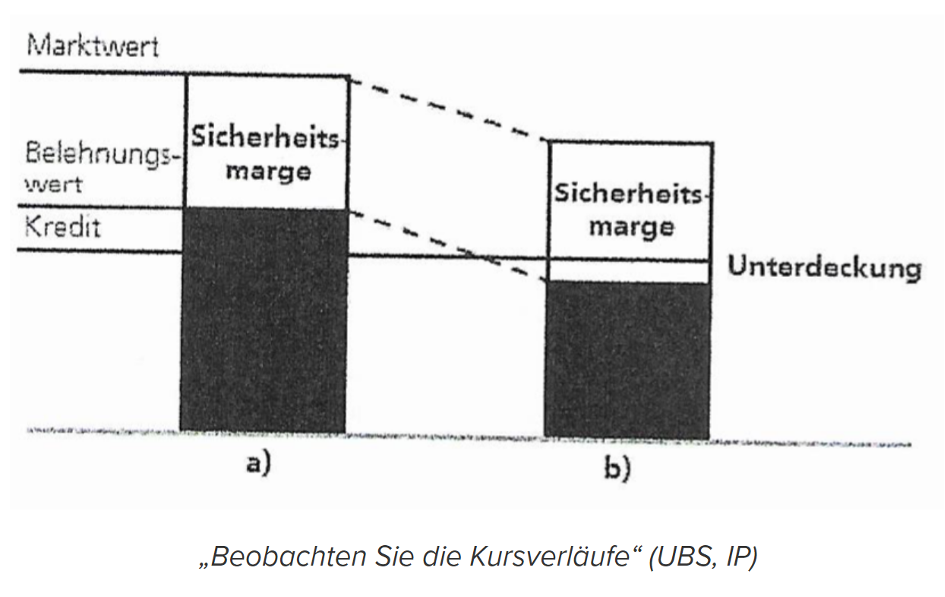

Die Kreditnachdeckung ist das Verlangen der Bank, weitere Pfänder in bestimmten Umfang zu bestellen, damit

- die ursprüngliche Sicherheitsmarge

wiederhergestellt oder

- der reduzierte Belehnungswert oder

- der erhöhte Deckungsgrad

erreicht wird.

Margin call

Der Abruf der Kreditnachdeckung wird auch „margin call“ bezeichnet.

Definition

Margin call = Aufforderung des Kreditgebers zur Kreditnachdeckung, gemäss Kredit- und Sicherungsvertrag

Margin Call-Meccano

Bei steigenden Börsen verspricht der Bankkredit fürs Anlegen mehr Gewinn für den Kunden. Sinken die Finanzmärkte und Börsen, explodieren umgekehrt die Verluste des mit (Lombard-)Kredit engagierten Kunden.

Wenn es schnell zu einer Baisse bzw. einem Kurssturz kommt, löst die kreditierende Bank den sog. „Margin Call“ aus:

- Der Bankkunde bzw. Kreditnehmer muss im Fall eines (erheblichen) Kursrückgangs sofort mehr Deckung für seinen Lombardkredit zur Verfügung stellen, ansonsten die Bank seine Wertpapier-Positionen liquidiert.

Quelle (abgerufen: 07.01.2022): https://insideparadeplatz.ch/2022/01/07/ubs-draengte-kunden-ins-risiko-nun-warnt-sie-laut

Literatur

- PROJER / VON DER CRONE, Kundensegmentierung in der Anlageberatung, SZW 2015 S. 156 ff., S. 159, S. 161, S. 156 ff. und S. 159

- SIBBERN / VON DER CRONE, Genehmigungsfiktion und Nebenpflichten der Bankkunden, SZW 2006, S. 76, S. 73 ff.

Judikatur

- BGer 4A_199/2016 vom 26.09.2016

- BGer 4A_521/2008 26.02.2009

- Urteil des Handelsgerichts des Kantons Zürich vom 16.03.2018 (Geschäfts-Nr.: HG150201-O)

Links

Vorgehen

Da Vorgehen bei einem Margin call ist abhängig davon, ob die Bank als Kreditgeberin aktiv wird oder der Kreditnehmer auf eine Aufforderung der Bank reaktiv werden muss.

Die Vorgehensentwicklungen sind aus den beiden nachfolgenden Boxen ersichtlich.

Tipps an Banken und deren Mitarbeiter:

- Stellen Sie sicher, dass der Kreditnehmer die margin call erhalten hat.

- Verlangen Sie von den Bankmitarbeitern konsequentes Verhalten; oft wollen diese Kunden nicht verlieren und nehmen eine Position zwischen Bank und Kunden ein; dies ist ein Nährboden für spätere Schadenersatzforderungen des Kunden.

- Ist der Bankmitarbeiter einem Klientenwunsch auf zB Fristverlängerung, reduzierter Nachdeckung usw. nachgekommen, sollte dies schriftlich nachdokumentiert werden.

- Kommt dem Verhalten des Bankmitarbeiters die vertrauensbegründende Wirkung einer Nachdeckungstundung zu und wird dem Ansinnen bankintern nicht stattgegeben, so sollte vorsichtshalber die Nachdeckungsfrist erstreckt und ein weitergehender margin call ausgesprochen werden.

Tipps an Kreditnehmer:

- Oft kommen Bankmitarbeiter dem Kunden in den einem margin call nachfolgenden Telefongespräch entgegen oder beschwichtigen. Denken Sie daran, dass das Bankgewerbe ein bewilligungspflichtiges Gewerbe ist und daher bestimmte, dem Risikomanagement dienende Abläufe, wozu auch Kreditnachdeckung zählt, Automatismen sind, die ein Kundenberater nicht alleine ausser Kraft setzen kann.

- Fordern Sie deshalb bei einem Entgegenkommen vom Bankmitarbeiter die schriftliche und rechtsgültig unterzeichnete Bestätigung, dass er Ihnen die Nachdeckungsfrist erstreckt und/oder den Nachdeckungsumfang reduziert hat und wie die geänderten Bedingungen aus dem margin call neu lauten.

- Solange Sie die Bestätigung gemäss Ziffer 1 nicht erhalten haben, müssen Sie sich vorsichtshalber am Inhalt des ursprünglichen margin calls orientieren, machen doch Bankmitarbeiter zur Kundenerhaltung und aus falschem Einfühlungsvermögen telefonische Eingeständnisse, die sie bei ihren Vorgesetzten nachher nicht durchsetzen können; eine Nachkommunikation unterlässt der Bankmitarbeiter in der Regel aus verschiedensten Gründen (Loyalität, Gefahr der Annahme einer Nachdeckungs-Stundung trotz zwischenzeitlich gesunkener Kurse usw.).

Zustellung

Schnelle Information

Bei Vermögensverwaltungs- und Lombardkredit-Kunden sollte einvernehmlich vor Eintritt des Notfallszenarios schnelle schriftliche Kommunikationskanäle wie TELEFAX oder e-mail-Zustellung vereinbart werden.

Beweisfähige Zustellung

Diese sog. schnellen Informationskanäle entbinden die Bank nicht davon, dem Kunden bzw. Kreditnehmer die margin call vorsichtshalber PER EINSCHREIBEN und noch besser mit zusätzlich einem RUECKSCHEIN zuzustellen; der Rückschein erspart der Bank später den Streit mit dem Kunden, wonach nicht er, sondern jemand anders den margin call erhalten habe.

Banklagernde Margin Calls

Bei ausländischen Kunden wird die Bankpost, so auch margin calls, oft banklagernd zugestellt; der Kunde holt dann die Bankpost von Zeit zu Zeit in der Schweiz bei der Bank ab. Die Banken vereinbaren mit ihren Kunden für solche Zustellung die Zugangs- und damit Kenntnisfiktion bei Einlage der Sendung ins Bankfach; dies gilt auch für margin calls.

In solchen Fällen sind Bankmitarbeiter besonders gefordert: Sie sind hin und hergerissen zwischen dem Wissen, dass die Zugangsfiktion läuft, ohne dass der Klient davon weiss, und dem Vertraulichkeitsanliegen, das einer banklagernden Zustellung inhärent ist.

Tipp für Bank und Kreditkunden:

Vereinbaren Sie einen sicheren und zugleich schnellen Informationskanal für margin calls.

Zusätzliche mündliche Erklärungen?

Bankmitarbeitern ist zu raten, keine präzisierenden Erläuterungen des margin calls zu machen.

Tipp für Bankmitarbeiter:

Verlangen Sie für eine schriftliche Erläuterungs-Auskunft zum margin call eine schriftliche Anfrage des Kreditnehmers zu Handen Ihres Vorgesetzten. So können Sie am besten der Geltendmachung von Widersprüchen durch den Kreditnehmer vorbeugen. Es zählt nur das Schriftliche, der Dienstweg ist eingebunden und die schriftliche Antwort ist rechtsgültig unterzeichnet.

Mehrere sich folgende Margin Calls

In der Regel geben mehrere sich folgende Margin calls infolge der Datierung der Bankschreiben keine Schwierigkeiten.

Nichterfüllung der Kreditnachdeckung

Rechte der Bank

Kommt der Kreditnehmer der von der Bank verlangten Kreditnachdeckung (innert Frist) nicht nach, so kann die Bank

- den Nachdeckungsanspruch gerichtlich durchsetzen oder

- direkt die verpfändeten Wertpapiere verwerten.

Erfüllungsanspruch oder Freihandverkauf

Kredit- und Pfandverträge wie auch die Allgemeinen Bankbedingungen (AGB) enthalten in der Regel explizit das Recht der Bank zur freihändigen Verwertung bestehender Kreditsicherheiten als Sanktion der Nichterfüllung von kreditschuldnerischen Pflichten.

Freihandverkauf als Usanz

Aus Gründen der Zweckmässigkeit und der Schadensbegrenzung, insbesondere in Zeiten fallender Börsenkurse, machen die Banken in der Regel vom Freihandverkaufs-Recht Gebrauch.

Bürgi Nägeli Rechtsanwälte

Unsere Anwaltskanzlei war 1996 First Mover in der digitalen Userinformation zu Recht, Steuern und Wirtschaft. Es war und ist uns ein Anliegen, Rechtsinteressierte durch tiefgehende Internet-Contents für die eigene Rechtsverfolgung und / oder als Vorbereitung für einen informierten Einstieg in ein Mandat zu orientieren und zu sensibilisieren. - Wir danken dem Verlag, der LawMedia AG, dafür, dass sie seither die rund 550 Infowebsites mit ihren generischen Domänen betrieb und nun die Contents seit 02.08.2022 über die zentrale Plattform www.law.ch ausliefert.

Das könnte Sie auch noch interessieren:

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.