Grundlagen

- Gesetzliche Grundlagen

- OR 400 Abs. 1 i.V.m. OR 398 Abs. 2

- Vertragliche Grundlagen

- Vermögensverwaltungsvertrag

- Allgemeine Geschäftsbedingungen (AGB)

- UVV-eigene AGB

- ev. Vertragsbestandteile

- VSV Standesregeln

- SBVg Richtlinien

Weiterführende Informationen

Retro-Herausgabepflicht

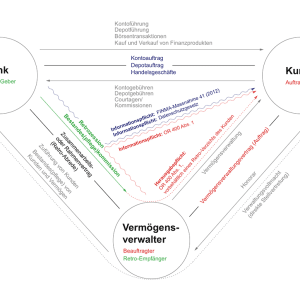

Heute sind sich Lehre und Rechtsprechung darüber einig, dass der externe Vermögensverwalter (UVV) alle Retrozessionen, aus Vermögensverwaltungs- oder Anlageberatungs-Auftrag, in Bezug auf folgende Geschäfte dem Kunden herauszugeben hat:

- Kontogeschäft

- Depotgeschäft

- Handelsgeschäft (Börsentransaktionen)

- Kauf und Verkauf von Finanzprodukten

Die Lehre geht heute teilweise weiter als das Bundesgericht:

- Ablieferung aller Retrozessionen, die daraus resultieren, dass sich der Kunde auf Veranlassung des unabhängigen Vermögensverwalters für die betreffende Bank entschieden hat.

Ausnahme:

- Soft Commissions, die aufgrund ihrer Natur nicht ablieferungsfähig sind.

Weiterführende Informationen

- Der vielenorts vertretenen einschränkenden Ansicht, die finanzielle Zuwendung müsse sich mit vernünftigem Aufwand einer individuellen Kundenbeziehung zuordnen lassen, greift zu kurz; in aller Regel wird die Retrozession bei der Bank UVV- und kundenbezogen ermittelt, allein schon wegen des Quantitativs, sodass der Aufwand gar nicht Thema ist.

- Vgl. auch Retro-Informationspflicht Vermögensverwalter

Verletzung Retro-Herausgabepflicht

Kommt der UVV und / oder ev. die Bank der Retro-Herausgabepflicht nicht nach, hat der ablieferungsberechtigte Kunde die Möglichkeit zur:

- Forderungsklage

Weiterführende Informationen

- Zur Verletzung Retro-Informationspflicht:

- Siehe Verletzung Retro-Informationspflicht Vermögensverwalter; dort werden die Möglichkeiten von BGE 4A_688/2010 vom 17.03.2011 erläutert

- Zur (limitierten) Banken-Haftung:

- Zur Forderungsklage:

Herausgabe-Verzicht

Das Schweizerische Bundesgericht hat mit BGE 132 III 460 ff. die lange umstrittene Zulässigkeitsfrage geklärt. – Die Zulässigkeit wurde bejaht, aber von bestimmten Voraussetzungen abhängig gemacht:

- Vollständige vorgängige Information des Kunden als Verzichtender

- Faktorenkenntnis

- Umfang des verwalteten Vermögens

- Höhe des Verwaltungshonorars

- Berechnungsweise der Retrozessionen

- Mutmassliche Anzahl bzw. Volumen der retro-relevanten Transaktionen

- Annahme ausreichender Faktorenkenntnis, wenn hiefür eine Bandbreite und ein Prozentsatz angegeben wird, auf deren Ergebnis der Kunde verzichtet

- Faktorenkenntnis

- Klare Willensäusserung des verzichtenden Kunden

- Erfordernis einer ausdrücklichen (schriftlichen) Erklärung

- Unzulässigkeit eines stillschweigenden Verzichts

Weiterführende Informationen

Bürgi Nägeli Rechtsanwälte

Unsere Anwaltskanzlei war 1996 First Mover in der digitalen Userinformation zu Recht, Steuern und Wirtschaft. Es war und ist uns ein Anliegen, Rechtsinteressierte durch tiefgehende Internet-Contents für die eigene Rechtsverfolgung und / oder als Vorbereitung für einen informierten Einstieg in ein Mandat zu orientieren und zu sensibilisieren. - Wir danken dem Verlag, der LawMedia AG, dafür, dass sie seither die rund 550 Infowebsites mit ihren generischen Domänen betrieb und nun die Contents seit 02.08.2022 über die zentrale Plattform www.law.ch ausliefert.

Das könnte Sie auch noch interessieren:

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.