Die Missbrauchsfälle lassen sich in zwei Gruppen unterscheiden:

- Bezugsmissbrauch

- Verwendungsmissbrauch

Bezugsmissbrauch

Beim Bezugsmissbrauch standen im Vordergrund:

- Beantragung und Erhältlichmachung mehrerer Kredite

- Falschangaben zu den Umsatzerlösen

- Unrichtige Angabe des Gründungsdatums

- Kreditanträge von Unternehmen in Konkurs, in Nachlassverfahren oder in Liquidation

Verwendungsmissbrauch

Die Fälle des Verwendungsmissbrauchs betreffen vor allem:

- Kreditnehmer, die Covid-19-Kredit für Neu- anstatt in Ersatz-Investitionen verwendete

- Ausschüttung von Dividenden

- Zurückerstattung von Kapitaleinlagen

- Gewährung von Aktionärsdarlehen

- Rückzahlung von Gruppendarlehen

- Verwendung der Kreditgelder zugunsten einer Gruppengesellschaft, die ihren Sitz nicht in der Schweiz hat

Die Missbrauchsfälle werden tagesaktuell und automatisch generiert sowie nach Fallgruppen publiziert auf:

- Für Medien | covid19.easygov.swiss

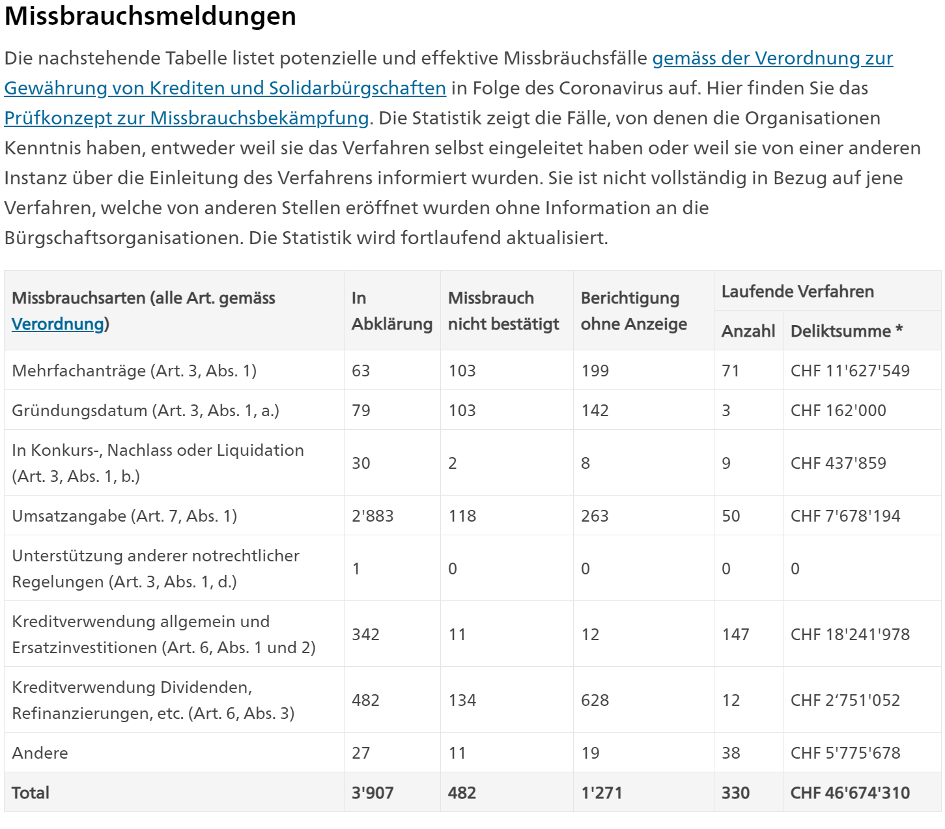

Grafik zu den „Missbrauchsarten“

(letztmals abgerufen am 31.12.2020)

*Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt der Gewährung, für die ein Verfahren im Gange ist. Es wird nicht berücksichtigt, ob bereits ein Teil des Geldes zurückgewonnen werden konnte.

Letzte Aktualisierung: 30.12.2020

Quelle: Covid-19-Kredite – EasyGov

Fahrlässigkeitsfehler

Es gab auch Fälle, in denen die kreditersuchenden Unternehmen fahrlässig Fehler begangen haben. Solche Fehler sind nicht strafbar.

Als Beispiel sei angeführt:

- Kreditnehmer hat bei mehreren Banken einen Kredit beantragt, aber jeweils nicht 10 % des Jahresumsatzes, sondern einen tieferen Betrag angegeben, wobei alle Kredite zusammengerechnet die gewährten Kredite 10 % des Jahresumsatzes nicht überschritten hatten (vgl. Art. 7 Abs. 1 Covid-19-SBüV).

Im Konzept der Covid-19-Kredite war vorgesehen, dass ein Unternehmen nur bei einer Bank einen Kredit beantragen durfte:

- Die Bereinigung solcher und ähnlicher Fälle erfolgte dahingehend, dass

- die Kredite zurückgeführt wurden und

- vom Kreditnehmer ein neuer Kredit beantragt werden durfte.

Dahinfallen der Korrektur-Ausnahmeregel am 31.07.2020

Die Ausnahmeregel, die es den Unternehmen erlaubte, eine Kreditvereinbarung mit fehlerhaften Angaben einmal zu korrigieren, fiel mit dem Ende des Finanzierungsprogramms am 31.07.2020 dahin.

Weiterführende Informationen

- BRECHBÜHL BEAT / CHENAUX JEAN-LUC / LENGAUER DANIEL / NÖSBERGER THOMAS, Covid-19-Kredite – Rechtsgrundlagen und Praxis der Missbrauchsbekämpfung – Eine Standortbestimmung, 3.5. Missbrauchsfälle, S. 14 ff., in: Jusletter vom 05.10.2020

Bürgi Nägeli Rechtsanwälte

Unsere Anwaltskanzlei war 1996 First Mover in der digitalen Userinformation zu Recht, Steuern und Wirtschaft. Es war und ist uns ein Anliegen, Rechtsinteressierte durch tiefgehende Internet-Contents für die eigene Rechtsverfolgung und / oder als Vorbereitung für einen informierten Einstieg in ein Mandat zu orientieren und zu sensibilisieren. - Wir danken dem Verlag, der LawMedia AG, dafür, dass sie seither die rund 550 Infowebsites mit ihren generischen Domänen betrieb und nun die Contents seit 02.08.2022 über die zentrale Plattform www.law.ch ausliefert.

Das könnte Sie auch noch interessieren:

Vorbehalt / Disclaimer

Diese allgemeine Information erfolgt ohne jede Gewähr und ersetzt eine Individualberatung im konkreten Einzelfall nicht. Jede Handlung, die der Leser bzw. Nutzer aufgrund der vorstehenden allgemeinen Information vornimmt, geschieht von ihm ausschliesslich in eigenem Namen, auf eigene Rechnung und auf eigenes Risiko.

Urheber- und Verlagsrechte

Alle in dieser Web-Information veröffentlichten Beiträge sind urheberrechtlich geschützt. Das gilt auch für die veröffentlichten Gerichtsentscheide und Leitsätze, soweit sie von den Autoren oder den Redaktoren erarbeitet oder redigiert worden sind. Der Rechtschutz gilt auch gegenüber Datenbanken und ähnlichen Einrichtungen. Kein Teil dieser Web-Information darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – sämtliche technische und digitale Verfahren – reproduziert werden.